bijgewerkt op 9 juli 2021

De woning na scheiding: tips en aandachtspunten

Het is belangrijk dat ieder snel na een scheiding een eigen plek vindt als rustpunt. Jullie huidige en nieuwe woning blijkt in veel gevallen een moeilijk onderwerp bij scheiden. Niet alleen vanwege de emotionele band met een woning, maar ook door regels in het huurcontract bij een huurwoning en complexe regels over hypotheekrenteaftrek bij een eigen koopwoning. De opstelling van verhuurders en hypotheekverstrekkers bij een scheiding is niet zelden een extra probleem. Daar komen de lastig te lezen regels van de gemeente en de Belastingdienst nog bij. Al met al veroorzaakt de huur- of koopwoning bij scheidende stellen vaak problemen, die soms jaren later aan het licht komen.

Op deze pagina delen we enkele tips over hoe problemen te voorkomen met de verhuurder, hypotheekverstrekker of de Belastingdienst. Lees meer hierover op deze pagina en in ons boek ‘Alles over scheiden‘ (de opvolger van ons boek ‘Scheiden voor Dummies‘) in hoofdstuk 17 (“Een plek onder de zon”) en hoofdstuk 18 (“De belastingaangifte”).

De huurwoning

In ons boek ‘Alles over scheiden‘ geven we in hoofdstuk 11 als eerste de tip om samen te bepalen wie in de huurwoning blijft wonen. Neem vervolgens contact op met de verhuurder en ga na of het huurcontract moet worden aangepast of dat er andere regels in staan die overleg noodzakelijk maken. Belangrijk zijn ook onze tips die terugkomen in de checklist scheiden (gratis te downloaden als je een E-mailadres achterlaat):

- Doet de verhuurder ergens moeilijk over? Vraag dan juridisch advies om na te gaan of je misschien toch in je recht staat.

- Ga na of je een woonvergunning hebt of snel moet aanvragen bij de gemeente.

- Bekijk of je voorrang kunt krijgen voor een andere huurwoning (urgentieverklaring).

De eigen woning: verkopen, uitkopen of uitstellen?

In ons boek ‘Alles over scheiden‘ gaan we vervolgens uitgebreid in op de situatie dat jullie in een koopwoning wonen. Ook dan bespreken jullie wie daar eventueel blijft wonen, maar dan moet vaak de andere partner worden uitgekocht (verdelen van de overwaarde of restschuld). Verdelen van de eigen woning is niet verplicht, jullie mogen de woning ook aanhouden. Dat wordt dan onverdeelde boedel genoemd. Houden jullie de woning aan – dus besluiten jullie de woning niet te verdelen of te verkopen – dan is van belang afspraken te maken over:

- Hypotheeklasten

- Gas, water en licht

- Onderhoud (groot en klein)

- Reparatie van schades

- Betaling premie opstalverzekering

Het fiscaal partnerschap

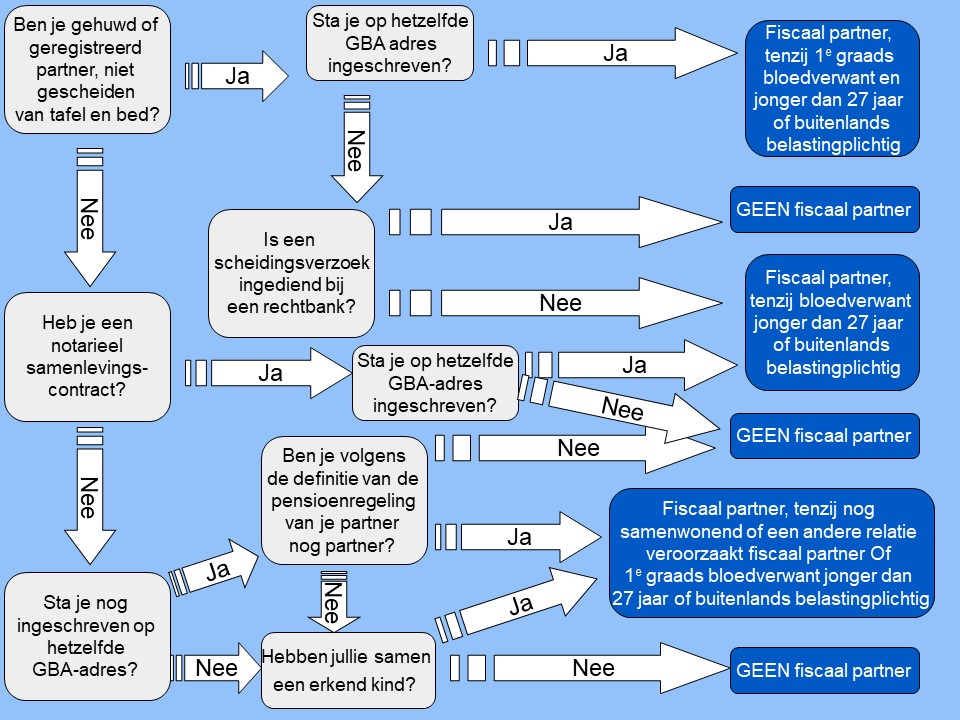

De status van fiscaal partner biedt voordelen, waaronder het aftrekken van de hypotheekrente bij de partner met het hoogste inkomen. Dan wordt meestal het grootste belastingvoordeel verkregen. Dat belastingvoordeel verdwijnt weer voor een deel of geheel bij een scheiding, omdat dan vaak onbedoeld de status van fiscaal partner wijzigt. Veel scheidende stellen denken dat als ze ieder voor een deel eigenaar van de woning blijven, dat dan de hypotheekrenteaftrek niet wijzigt. Vaak wordt via een voorlopige teruggaaf dat voordeel geïnd. De Belastingdienst kan dit echter later corrigeren en met rente terugvorderen.

Ga na via het stroomschema – of laat dat doen door een fiscaal deskundige – of in jouw situatie het fiscaal partnerschap geldt of niet. Dit schema is afkomstig van hoofdstuk 15 uit ‘Alles over scheiden‘ met dank aan Frank van den Barselaar van FrankAboutMoney.

Wie geniet hypotheekrenteaftrek?

In de volgende situaties kan een ex-partner hypotheekrente aftrekken van de inkomstenbelasting:

- De ex-partner die wel in de woning blijft wonen kan voor zijn of haar deel van de hypotheekschuld de rente aftrekken van de inkomstenbelasting zolang de woning als hoofdverblijf wordt bewoond.

- De ex-partner die niet in de woning blijft wonen als hoofdverblijf kan voor zijn of haar deel van de hypotheekschuld de rente aftrekken van de inkomstenbelasting tot twee jaar na de feitelijke scheiding.

Extra uitweg via voljaarspartnerschap

Bij scheiding wordt het fiscaal partnerschap dus verbroken en bestaat er tot twee jaar na de feitelijke scheiding een reddingsboei. Maar dat geldt alleen:

- voor zover de ex-partner die niet in de woning blijft wonen ook een deel van de hypotheekschuld behoudt en

- alleen voor zover het dat deel van de hypotheekschuld betreft.

Een betere optie, maar voor een kortere periode, kan de voljaarspartnerschapsregeling bieden. Twee belastingplichtigen die een gedeelte van een belastingjaar (een kalenderjaar) fiscaal partner waren kunnen bij de gezamenlijke belastingaangifte kiezen voor een heel jaar fiscaal partner. Dat geeft lucht voor één belastingjaar, maar deskundigen denken verschillend over of dit inderdaad voordelig is. De discussie gaat over de vraag of de aftrek wel echt vrijelijk kan worden verdeeld of dat de verdeling alsnog moet plaatsvinden op basis van (en dus tot) de schuldverhouding (zie hierna). Laat daarom dit soort fiscale risico’s zoveel als mogelijk begeleiden door ervaren deskundigen.

Schuldverhouding van invloed op hypotheekrenteaftrek

Meestal zijn jullie 50% (ieder de helft) eigenaar van de koopwoning. Dan is de schuldverhouding 50-50%. Andere verdelingen komen ook voor, maar dat moet dan uitdrukkelijk zijn vastgelegd in de eigendomsakte. Scheidende partners zijn in de meeste gevallen hoofdelijk (dus beiden 100%) schuldenaar ten aanzien van de hypotheekschuld. Bij een scheiding wordt vaak op basis van een advies van een deskundige afgesproken dat:

- beiden 50% schuldenaar worden (ieder de helft) of

- de verdeling van de schuld de verdeling van een afwijkende eigendomsverhouding volgt (bv 70%-30%)

- één partner 100% schuldenaar wordt en de ander “uitkoopt” en volledig eigenaar wordt van de woning.

Maar met het wijzigen van percentages schuldenaar moet de hypotheekverstrekker (de bank) wel akkoord gaan. Neem daarom (via de adviseur of rechtstreeks) tijdig contact op met de hypotheekverstrekker (meestal een bank). De nieuwe schuldverdeling wordt vervolgens vastgelegd in een echtscheidingsconvenant of in een splitsingsakte. Daarna volgt een nieuwe hypotheekakte via de notaris. Let ook op eventueel verschuldigd worden van overdrachtsbelasting. Dit kan spelen als jullie eigendomsverhouding meer verschilt dan 60% – 40% (bijvoorbeeld 70% – 30%).

Hypotheekrente via alimentatie

De ex-partner die naast zijn of haar deel van de hypotheekrente ook de hypotheekrente voor het deel van de ex-partner betaalt, kan dat deel niet als hypotheekrente aftrekken. Maar het is wel mogelijk dat deel aftrekbaar te maken door het te gieten in een vorm van partneralimentatie. Dan moet er wel worden getoetst aan de eisen van partneralimentatie, zoals behoefte en draagkracht en een correcte vastlegging.

In de praktijk gaat er veel mis met afspraken die scheidende stellen goedbedoeld maken over hypotheekrente verrekenen met alimentatie. Vraag hierover advies aan een ervaren deskundige. Lees meer over alimentatie op onze speciale pagina over alimentatie.

Gekoppelde rekening of verzekering

Veel scheidende stellen hebben een hypotheek met daaraan gekoppeld (“verpand”) een kapitaalverzekering en of een overlijdensverzekering en of een spaar- of beleggingsrekening. De waarde en de overlijdensdekking kunnen fiscaal en kostentechnisch gunstig zijn om voort te zetten, maar dan met gewijzigde premiebetaler, begunstigde of verzekerde.

Bij een scheiding keurt de Belastingdienst goed dat bij wijzigingen met een gekoppelde verzekering of rekening eventueel belastingvoordeel behouden blijft. Overleg met de hypotheekverstrekker is dan ook vereist, dus informeer tijdig naar de mogelijkheden en laat jullie goed begeleiden.

Hypotheekrenteaftrek van restschuld na verkoop met verlies

Stellen die uit elkaar gaan, geen hypotheek met NHG hebben en een lagere verkoopopbrengst krijgen, blijven zitten met een restschuld. Rente over een restschuld die is ontstaan in de periode tussen 29 oktober 2012 tot en met 31 december 2017 is maximaal 15 jaar aftrekbaar van de inkomstenbelasting. Restschuld ontstaan voor of na die tijd komt niet in aanmerking voor renteaftrek.

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 24,95

Boek ‘Alles over scheiden’ boordevol tips voor een succesvolle scheiding

Deze tekst over pensioen en scheiden komt uitgebreider terug in het boek is ‘Alles over scheiden‘ – alleen bestelbaar via onze webshop – ook als cadeauboek met eigen voorwoord en naam op kaft.

Door samen te scheiden en de afspraken regelmatig te checken en evalueren ben jij en je ex-partner sneller klaar voor een volgende stap in het leven. In ‘Scheiden voor Dummies’ wordt dat “jouw Leven 4.0” genoemd (hoofdstuk 19). In ons nieuwe boek ‘Alles over scheiden’ komen tips terug in onder andere hoofdstuk 21.

Lees verder in ons boek van 364 pagina’s alle op deze pagina benoemde onderwerpen en meer tips over correct, respectvol en efficiënt scheiden.

Stel gerust vragen via ons reactieformulier. Sterkte en succes.

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 24,95 + € 1,95 verzendkosten

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 14,95

Pensioen na scheiden: ouderdoms- en partnerpensioen

Hier vind je praktische informatie over pensioen na scheiden van gehuwden, ongehuwden en stellen die van tafel en bed scheiden. Tips en aandachtspunten begrijpelijk uitgelegd waardoor je meer de regie neemt tijdens en na je scheiding.

Alimentatie voor ex-partner en kind na scheiden

Lees op deze pagina wat wettelijk is geregeld voor partneralimentatie en kinderalimentatie, hoe je kunt afwijken van standaardregels, hoe alimentatie kan worden verhoogd of verlaagd, over indexatie en wat te doen bij betalingsachterstanden.

Dag van de scheiding 2022

De eerste Nederlandse echtscheiding was op 15 september 1796. Dat wordt sinds 2010 jaarlijks door scheidingsadvocaten en -mediators gebruikt als "Dag van de Scheiding". Lees meer over de geschiedenis van scheiden in Nederland in dit artikel.

Scheidingsstatistieken: wanneer en waarom we scheiden

Op deze pagina lees je alle scheidingsstatistieken over wie waarom en wanneer scheidt. Welke stellen lopen op welke momenten een verhoogd risico op een scheiding? Ben extra alert in de situaties die vaak een scheiding veroorzaken.

Stappenplan scheiden – snel + efficiënt scheiden

Bekijk hier het meest uitgebreide en praktische stappenplan ooit, met onderwerpen die in ons boek 'Alles over scheiden' uitgebreider aan de orde komen. Met gratis checklist en een voorbeeld van een ouderschapsplan.

Klein pensioen bij echtscheiding: verdelen?

Veel Nederlanders hebben nog kleine pensioenen, maar er bestaat geen wet die bepaalt hoe die na een scheiding moeten worden verdeeld. Lees hier alles over kleine pensioenen en overleg samen hoe hiermee om te gaan.

Geef een reactie