bijgewerkt op 9 juli 2021

Gevolgen van pensioen na scheiden voor gehuwden en ongehuwden

In onze boeken ‘Pensioen voor dummies‘ (laatste versie van eind 2017) en ‘Alles over scheiden‘ leggen we de gevolgen uit voor pensioen na scheiden. Met pensioen bedoelen we ouderdomspensioen en partnerpensioen dat via een werkgever loopt. De gevolgen leggen we uit voor zowel gehuwden als ongehuwden die scheiden. Voor pensioen na scheiden bestaan twee belangrijke wettelijke regelingen:

- Pensioenwet (de PW – regelt verdeling van partnerpensioenen) en de

- Wet Verevening Pensioenrechten bij Scheiding (de Wet VPS – regelt verdeling van ouderdomspensioenen).

De wet VPS heeft het niet over verdelen van pensioen na scheiden, maar over verevenen. Dat komt op hetzelfde neer als je niet al te gedetailleerd de fiscale regels hoeft te lezen, want de ene partner raakt iets kwijt en de andere partner ontvangt iets. Wij gebruiken het werkwoord verdelen. Kort samengevat wordt pensioen na scheiden als volgt (wel of niet) verdeeld:

| Type scheiding | Gevolg ouderdomspensioen | Gevolg partnerpensioen |

|---|---|---|

| Echtscheiding | De helft (50%) van het tijdens het huwelijk opgebouwde ouderdomspensioen gaat naar de ex-partner. | Het partnerpensioen gaat volledig naar de ex-partner of er gebeurt niets mee. Dat hangt af van de pensioenregeling en de ontslagfictie. Voor een eventuele nieuwe partner wordt het partnerpensioen van de ex-partner in mindering gebracht op het totaal verzekerde partnerpensioen. |

| Scheiding van tafel en bed | De helft (50%) van het tijdens het huwelijk opgebouwde ouderdomspensioen gaat naar de ex-partner. | Het partnerpensioen blijft ongewijzigd. Bij overlijden ontvangt de ex-partner de volledige uitkering alsof er geen scheiding heeft plaatsgevonden. Een eventuele nieuwe partner ontvangt niets zolang het huwelijk niet officieel is beëindigd via echtscheiding. |

| Scheiding door ongehuwden | De ouderdomspensioenen blijven bij de partner die het opbouwden. | Het partnerpensioen gaat volledig naar de ex-partner of er gebeurt niets mee. Dat hangt af van de pensioenregeling en de ontslagfictie. Voor een eventuele nieuwe partner wordt het partnerpensioen van de ex-partner in mindering gebracht op het totaal verzekerde partnerpensioen. |

Hieronder worden de details beschreven hoe pensioen na scheiden standaard wordt verdeeld – zowel een partnerpensioen en een ouderdomspensioen. Dit is een erg lastig te begrijpen onderwerp, zelfs voor pensioendeskundigen. Je hoeft dit niet tot in detail te lezen en te begrijpen. Belangrijk is wel dat jij en je partner in een zo vroeg mogelijk stadium van jullie stappen in het scheidingsproces – liefst voor een rechter of notaris jullie afspraken bevestigd – vier acties ondernemen:

- Ga na welke pensioenen worden geraakt door jullie scheiding (gebruik www.mijnpensioenoverzicht.nl);

- Vraag na hoe jullie pensioenuitvoerder(s) omgaan met de scheiding (vind de adressen via bovenstaande link);

- Kleine pensioenen – dat zijn pensioenen onder de afkoopgrens – worden volgens de wet niet verdeeld, maar vraag de pensioenuitvoerder op te geven welke pensioenen in hun ogen “klein” zijn en neem de bedragen over in je echtscheidingsconvenant of beëindigingsovereenkomst;

- Vraag na of jullie pensioenuitvoerder(s) meewerken aan:

- een andere verdeling dan wettelijk voorgeschreven;

- pensioen omzetten op naam van de ene naar de andere partner (conversie);

- afzien van (elkaars) pensioen verdelen.

Tweejaarstermijn

Meld je jouw echtscheiding binnen twee jaar – na inschrijving van jullie echtscheidingsakte in de gemeentelijke registers – bij de pensioenuitvoerder? Dan is de pensioenuitvoerder verplicht het pensioen na scheiden in delen rechtstreeks aan jou en aan je ex-partner uit te keren. Anders moet je wellicht zelf iets met je ex-partner afspreken, daar zit je tegen die tijd meestal niet op te wachten.

Pensioenuitvoerders gebruiken voor het (laten) melden van een scheiding het formulier ‘Mededeling van scheiding’. Veel pensioenuitvoerders zetten na ontvangst van dat formulier een standaardverdeling volgens de wet in gang. Wil je een andere verdeling van pensioen na scheiden? Treed dan op tijd met de pensioenuitvoerder in overleg, bij voorkeur ruim voor de echtscheiding definitief is. Ga je met pensioen, hadden jullie dit nog niet geregeld maar zijn jullie het wel eens over de verdeling? Vraag dan de pensioenuitvoerder(s) alsnog dit voor jullie administratief te regelen, dan ontstaan minder snel problemen met bijvoorbeeld belastinghoudingen en betalingsachterstanden.

Nabestaandenpensioen verdelen

De term nabestaandenpensioen wordt gebruikt om aan te geven dat een pensioenuitkering bestemd is voor een nabestaande. Een nabestaande kan een partner of een kind zijn. Voor werkgeverspensioenen zijn op de werkgever en de pensioenuitvoerder zelf na geen andere begunstigden mogelijk. De partner of het kind kunnen een uitkering ontvangen uit:

-

wezenpensioen

De meeste pensioenregelingen met een partnerpensioen kennen een dekking voor de kinderen als de persoon die pensioen opbouwt, overlijdt. Dat heet wezenpensioen . Met het wezenpensioen hoef je niets te doen. Wezenpensioen wordt niet verdeeld na een scheiding. Let wel op dat iedere pensioenregeling een definitie kent van wat een kind of een wees is. Ga na of dat na de scheiding ongewijzigd blijft. Zo niet, dan kan dat reden zijn om een overlijdensverzekering af te sluiten ten behoeve van je kind, voor het geval de persoon die (mee)betaalt aan kosten voor het kind onverhoopt overlijdt.

-

restitutie

Veel premiesystemen kennen een dekking bij overlijden ter grootte van een bepaald percentage van de waarde van het opgebouwde pensioen. Dat wordt restitutie bij overlijden genoemd. Soms bedraagt het percentage 100% (vooral bij een PPI komt dat voor), anders 90 of 110 %. Deze vorm van werkgeverspensioen komt niet vaak voor, grofweg 5 procent van de werknemers in Nederland heeft met deze dekking te maken. De restitutie bij overlijden komt volgens (niet alle) pensioendeskundigen toe aan de partner van de persoon die het pensioen opbouwt. Maar alleen:

- na overlijden van die persoon voor de pensioendatum;

- voor zover de restitutie betrekking heeft op de aanspraak die gedurende de relatie is ontstaan.

Na een scheiding moet dit onderdeel van de pensioenregeling toekomen aan de ex-partner alsof de restitutie een partnerpensioen betreft. Dat gebeurt meestal in de vorm van wat wordt genoemd bijzonder partnerpensioen. Bijzonder partnerpensioen is het recht op uitkering na overlijden van een ex-partner. Gewoon partnerpensioen is het recht op uitkering na overlijden van een partner. Het totale partnerpensioen blijft gelijk, maar wordt anders verdeeld. Dat heeft vooral nadelige gevolgen voor een eventuele nieuwe partner van de persoon die pensioen opbouwt of opbouwde.

-

partnerpensioen

Meer dan 90 procent van alle pensioenregelingen in Nederland keert bij overlijden een pensioen uit aan de partner van de overledene. Dat heet partnerpensioen. Zoek de definitie van een partner op en ga na of jullie partners waren op basis van de pensioenregeling die van kracht was gedurende jullie relatie. Ga vervolgens na of dat een partnerpensioen op risicobasis of op opbouwbasis is. Op risicobasis betekent dat als er jaarlijks een premie wordt betaald, dat er dan wel dekking is bij overlijden maar niet meer bij scheiden of uit dienst treden (ontslag, al dan niet vrijwillig). Een partnerpensioen op opbouwbasis bestaat uit een soort spaarpot die tot uitkering komt bij overlijden, maar ook waarde behoudt na een ontslag of scheiding.

Bij een partnerpensioen op opbouwbasis ontstaat voor de ex-partner altijd een recht op bijzonder partnerpensioen. Maar onder scheiding wordt niet verstaan een scheiding van tafel en bed. Pas als het huwelijk van stellen die van tafel en bed zijn gescheiden echt is ontbonden, wordt hun partnerpensioen gesplitst.

Heeft je ex-partner een partnerpensioen op risicobasis? Ook dan kan een recht op bijzonder partnerpensioen ontstaan! Dat is namelijk het geval als een pensioenuitvoerder het ouderdomspensioen automatisch uitruilt na ontslag.

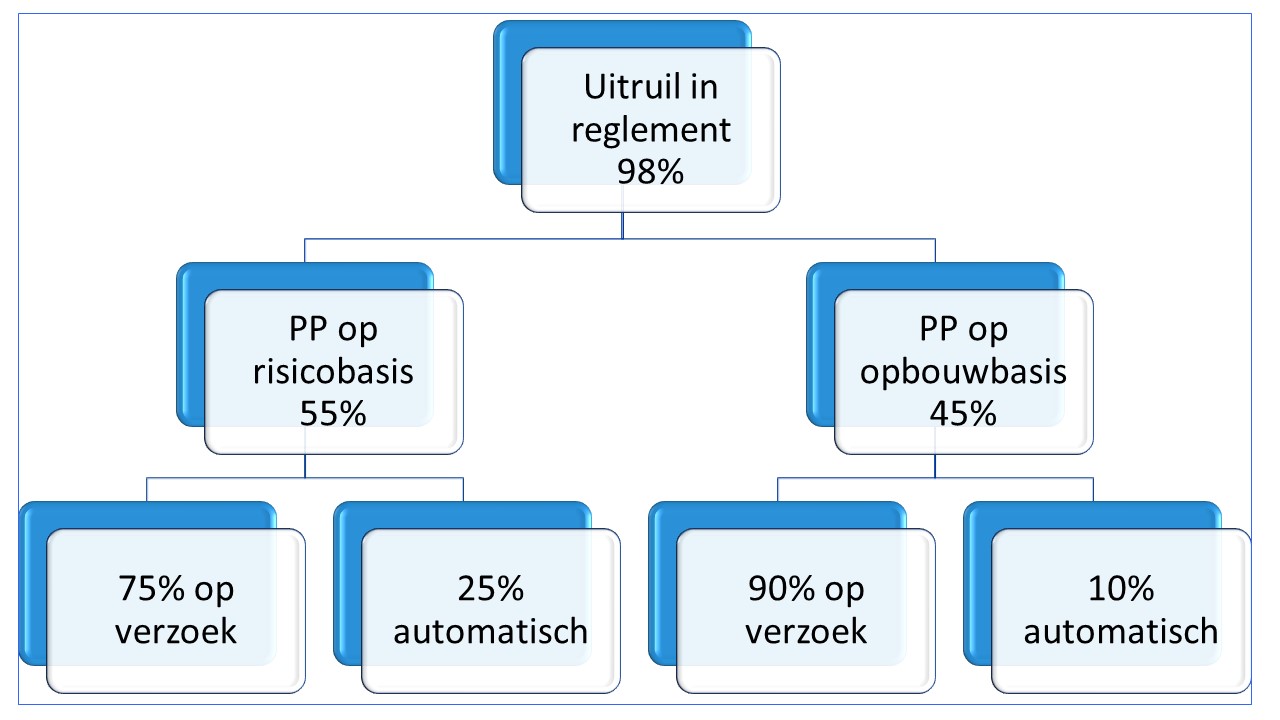

Automatische uitruil komt best vaak voor, maar hier wordt in scheidingszaken maar weinig op gelet. Bekijk onderstaande afbeelding maar eens: wij onderzochten meer dan 100 reglementen van pensioenfondsen – die kun je zelf ook bekijken op internet onder de naam van je pensioenfonds en dan zoeken naar pensioen 1-2-3). We troffen bij 98% (dus bijna allemaal) een artikel aan over de mogelijkheid om pensioen uit te ruilen. Bij meer dan de helft (55%) van die pensioenregelingen ging het om een partnerpensioen (PP) op risicobasis. Je verwacht dan dat de ex-partner daar geen recht op heeft. Maar als er een automatische uitruil plaatsvindt is dat wel het geval. Dat blijkt bij 25% (1 op de 4) van de pensioenregelingen die wij bekeken het geval te zijn. Dat raakt dus honderdduizenden personen. Iets om rekening mee te houden tijdens een scheidingsproces.

Een uitkering op basis van een bijzonder partnerpensioen gaat pas in na het overlijden van de partner die het pensioen opbouwt of opbouwde. Het volledige partnerpensioen wordt afgesplitst en bijzonder partnerpensioen genoemd. Het partnerpensioen dat na de scheiding wordt opgebouwd, is voor een eventuele nieuwe partner en beschikbaar om op de pensioendatum uit te ruilen voor een hoger ouderdomspensioen.

Ouderdomspensioen verdelen

Ongehuwd samenwonenden hoeven het ouderdomspensioen niet te verdelen. Standaard komen op basis van de wet voor verdeling in aanmerking:

- gehuwden die scheiden

- gehuwden die scheiden van tafel en bed

Over welke periode pensioen verdelen

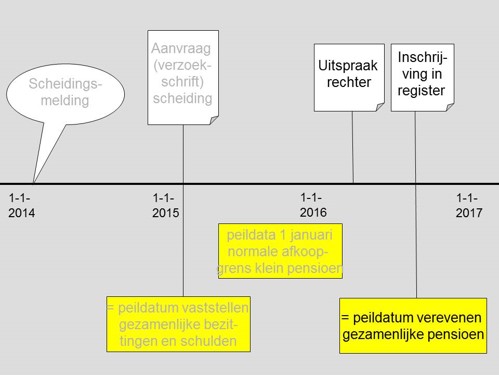

De periode waarop de verdeling moet worden berekend, begint op de datum van het huwelijk. Bij echtscheiding is de datum van inschrijving van de beschikking in het register van de burgerlijke stand bepalend. Bij scheiding van tafel en bed is de datum van inschrijving van de beschikking in het huwelijksgoederenregister bepalend. Deze data worden ook wel peildata genoemd.

Welk pensioen hoe verdelen na scheiden

Zowel opgebouwd pensioen als ingegaan pensioen moet worden verdeeld. Pensioen dat al is ingegaan en tijdelijk is (prepensioen ) ook. Het pensioen wordt door tweeën gedeeld voor zover het pensioen is opgebouwd in de periode dat de twee partners gehuwd of geregistreerd partner waren.

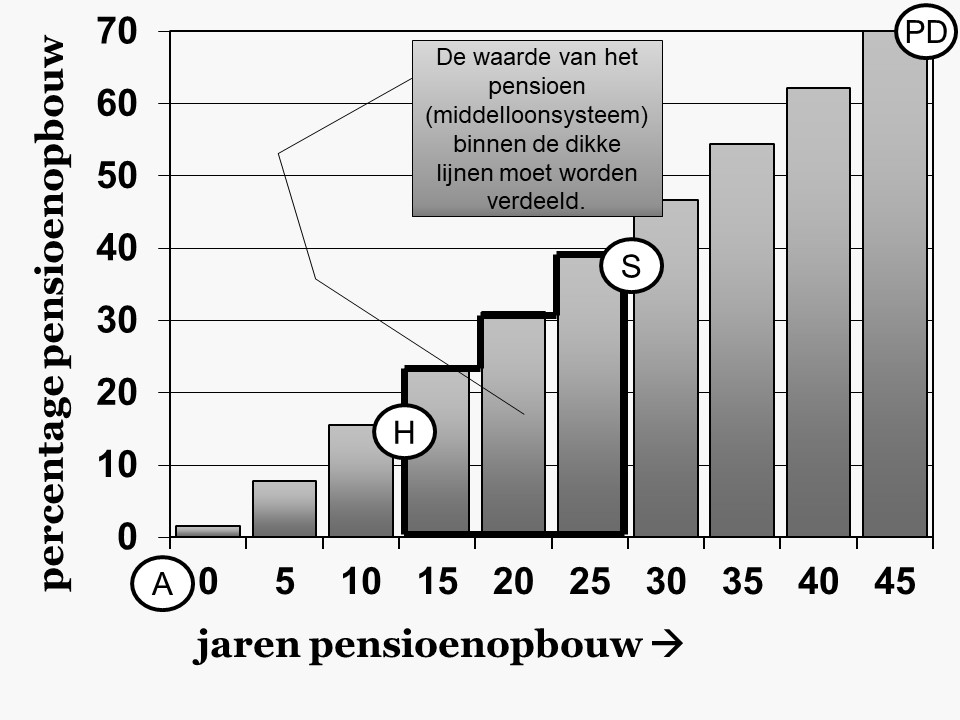

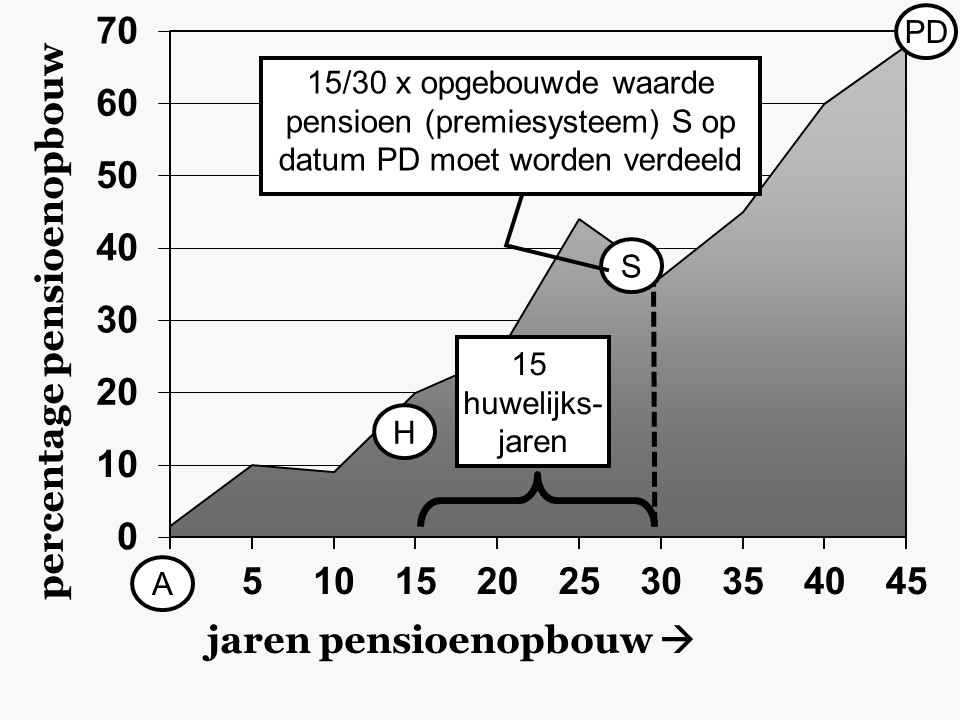

Verdelen van middelloon pensioen

In onderstaande afbeelding tref je een grafische weergave aan van welk deel het pensioen door tweeën moet worden gedeeld. Het blokje dat binnen het vetgedrukte randje zit, vertegenwoordigt de waarde die moet worden verdeeld. In de afbeeldingen staat A voor de aanvang van deelname aan de pensioenregeling, H voor de aanvang van het huwelijk of geregistreerde partnerschap en S voor de scheidingsdag. PD is de ingangsdatum van het ouderdomspensioen.

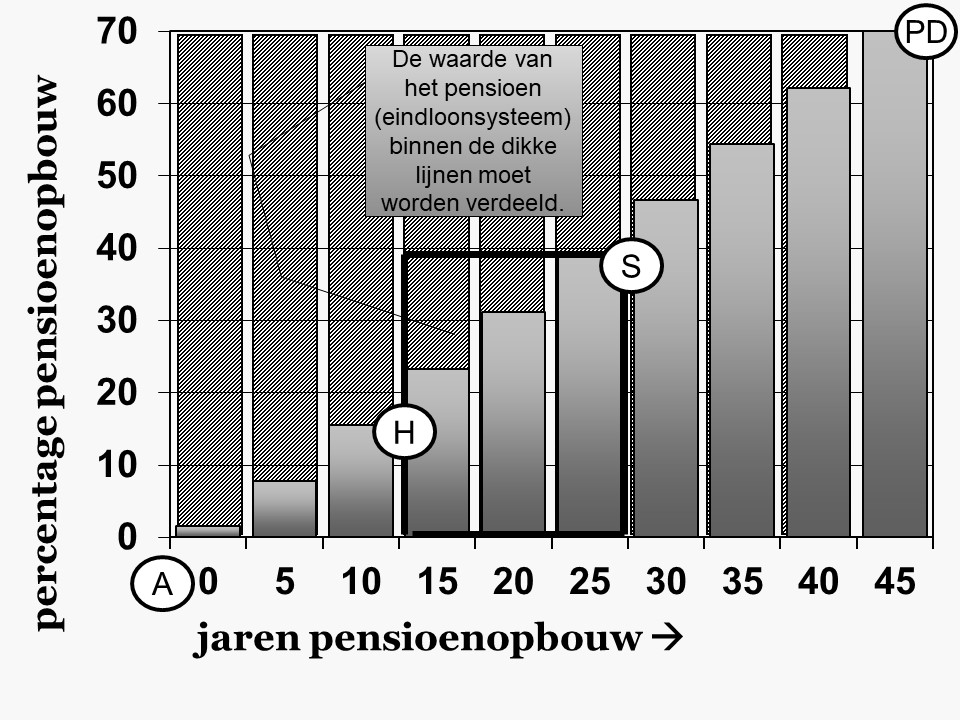

Verdelen van eindloon pensioen

De grafische weergave van het verdelen van een pensioen op basis van eindloon lijkt erg op die van de verdeling van pensioen op basis middelloon. Maar het is wel meer als de partner die het pensioen opbouwde grote salarissprongen maakte tijdens het huwelijk. Over die salarissprongen wordt bij de eindloonregeling namelijk met terugwerkende kracht extra pensioen opgebouwd. Bij een scheiding moet dat ook worden verdeeld:

Verdelen van beleggingspensioen

Voor pensioenen op basis van beleggingen bestaan verschillende methoden. De verdeling is afhankelijk van hoe de betreffende pensioenuitvoerder dat nu en in de toekomst administreert.

Methoden van verdelen beleggingspensioen

Een eenvoudige methode voor de vaststelling van de opbouw tijdens het huwelijk is door de op de scheidingsdatum aanwezige pensioenaanspraak te vermenigvuldigen met een breuk. In de breuk is de teller het aantal huwelijksjaren en de noemer het aantal jaren waarin de aanspraak op ouderdomspensioen is opgebouwd. Of door het aantal beleggingsunits dat is toegekend tijdens het huwelijk te verdelen. Of door de beleggingswaarde bij aanvang van het huwelijk in mindering te brengen op de beleggingswaarde die is bereikt op het einde van het huwelijk. Die laatste methode kan erg in het nadeel zijn van de partner van de persoon voor wie het pensioen is opgebouwd, als de beleggingen op het moment van scheiden erg laag staan.

Ben je het niet eens met die verdeling? Dan kun je dat in overleg met je pensioenuitvoerder wellicht anders regelen. Lukt dat niet? Compenseer dat dan in overleg met je ex-partner via andere financieel te verdelen onderdelen.

Afkoopgrens klein pensioen

Is het deel van het werkgeverspensioen waarop jouw ex recht heeft tijdens jullie scheiding kleiner dan de afkoopgrens voor klein pensioen? Dan wordt dat pensioen volgens geen enkele wettelijke regeling verdeeld. Dat betekent dat het volledige (kleine) pensioen bij de andere partner blijft. Dat geldt voor pensioenen die een levenslange uitkering bieden van minder dan ruim € 450 per jaar. Moet het hele pensioen worden verdeeld? Dan geldt dit dus voor jouw werkgeverspensioen van bijna € 1.000 per jaar. Die grens geldt per pensioenuitvoerder en per dienstverband, dus bij meerdere kleine pensioenen hoeft er niets te worden verdeeld op basis van de wet. Dat is niet altijd redelijk, bijvoorbeeld in de situatie dat een ex-partner veel kleine pensioenen heeft. Lees dan onze tips op de speciale pagina over klein pensioen en scheiden: wel of niet verdelen?

Overige aandachtspunten

Pensioenuitvoerders mogen aan elke ex-partner kosten in rekening brengen of in mindering brengen op de uitkeringen om de verdeling van het pensioen administratief te verwerken. Die kosten verschillen per pensioenuitvoerder en worden duidelijk gecommuniceerd, bijvoorbeeld van niets tot € 100 per persoon, maar soms ook meer. Zodra het pensioen is verdeeld, ontvangen beide partners daarover bericht van de pensioenuitvoerder. Beide pensioenen worden vervolgens uitbetaald op basis van de keuzes van de partner voor wie het pensioen oorspronkelijk werd opgebouwd. Dus die pensioendatum is bepalend, maar ook de wijze van uitkeren, zoals met of zonder hoog-laag-constructie. Hiervoor is geen toestemming van de ex-partner vereist.

Afwijkende regeling

In gezamenlijk overleg kunnen jullie afwijken van de wettelijke regels over pensioen na scheiden. Afwijken is mogelijk, maar dan:

- moet de pensioenuitvoerder daarmee akkoord gaan;

- mag daardoor niet de afkoopgrens worden bereikt die hiervoor werd beschreven;

- besteed je extra aandacht aan fiscale gevolgen – laat dit begeleiden door een deskundig adviseur.

Afwijken kan door:

- de waarde over een andere periode te verdelen, bijvoorbeeld ook over de periode van voor het huwelijk of geregistreerde partnerschap;

- de waarde niet in 50-50 procent maar in een andere verhouding te

- verdelen, bijvoorbeeld in 70-30 procent;

- af te zien van elkaars pensioen.

Gevolgen standaardverdeling

Het pensioen na scheiden kan ook wijzigen na jullie scheiding. Als jij of je ex-partner overlijdt, verandert namelijk de situatie voor de ander. Overlijdt je ex-partner die het pensioen heeft opgebouwd voor de pensioendatum, dan krijgt de ander geen deel meer van het ouderdomspensioen. Gaat de ex-partner die het pensioen opbouwde met pensioen, dan start voor de andere ex-partner ook een deel van de pensioenuitkering. En als de gepensioneerde na de pensioendatum overlijdt, stopt de uitkering direct. Als er een recht op een bijzonder nabestaandenpensioen bestaat, dan volgt vanuit dat recht een andere uitkering richting de ex-partner. Overlijdt de ex-partner die het pensioen niet zelf heeft opgebouwd, dan krijgt de ander weer zijn of haar volledige ouderdomspensioen. Willen jullie dat niet, overweeg dan conversie of een andere verdeling van pensioen.

Nog verder scheiden van elkaar: door conversie

Kiezen jullie voor conversie bij pensioen na scheiden? Bij conversie wordt een deel van het ouderdomspensioen en het bijzonder partnerpensioen omgezet in een eigen pensioen voor de ex-partner. Dat pensioen wordt dan ook gekoppeld aan het leven en de leeftijd van de ex-partner zelf. De ex-partner ontvangt na de conversie vanaf zijn of haar pensioendatum het niet-omgezette deel van het pensioen. Na het overlijden van de ex-partner of van jezelf verandert er voor de andere partner niets. Meer weten hierover? Lees dan onze speciale pagina over conversie van pensioen na scheiding.

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 24,95

Boek ‘Alles over scheiden’ boordevol tips voor een succesvolle scheiding

Deze tekst over pensioen en scheiden komt uitgebreider terug in het boek is ‘Alles over scheiden‘ – alleen bestelbaar via onze webshop – ook als cadeauboek met eigen voorwoord en naam op kaft.

Door samen te scheiden en de afspraken regelmatig te checken en evalueren ben jij en je ex-partner sneller klaar voor een volgende stap in het leven. In ‘Scheiden voor Dummies’ wordt dat “jouw Leven 4.0” genoemd (hoofdstuk 19). In ons nieuwe boek ‘Alles over scheiden’ komen tips terug in onder andere hoofdstuk 21.

Lees verder in ons boek van 364 pagina’s alle op deze pagina benoemde onderwerpen en meer tips over correct, respectvol en efficiënt scheiden.

Stel gerust vragen via ons reactieformulier. Sterkte en succes.

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 24,95 + € 1,95 verzendkosten

Alles over scheiden

Honderden tips met uitleg om succesvol te scheiden

€ 14,95

Pensioen na scheiden: ouderdoms- en partnerpensioen

Hier vind je praktische informatie over pensioen na scheiden van gehuwden, ongehuwden en stellen die van tafel en bed scheiden. Tips en aandachtspunten begrijpelijk uitgelegd waardoor je meer de regie neemt tijdens en na je scheiding.

Alimentatie voor ex-partner en kind na scheiden

Lees op deze pagina wat wettelijk is geregeld voor partneralimentatie en kinderalimentatie, hoe je kunt afwijken van standaardregels, hoe alimentatie kan worden verhoogd of verlaagd, over indexatie en wat te doen bij betalingsachterstanden.

Dag van de scheiding 2022

De eerste Nederlandse echtscheiding was op 15 september 1796. Dat wordt sinds 2010 jaarlijks door scheidingsadvocaten en -mediators gebruikt als "Dag van de Scheiding". Lees meer over de geschiedenis van scheiden in Nederland in dit artikel.

Scheidingsstatistieken: wanneer en waarom we scheiden

Op deze pagina lees je alle scheidingsstatistieken over wie waarom en wanneer scheidt. Welke stellen lopen op welke momenten een verhoogd risico op een scheiding? Ben extra alert in de situaties die vaak een scheiding veroorzaken.

Stappenplan scheiden – snel + efficiënt scheiden

Bekijk hier het meest uitgebreide en praktische stappenplan ooit, met onderwerpen die in ons boek 'Alles over scheiden' uitgebreider aan de orde komen. Met gratis checklist en een voorbeeld van een ouderschapsplan.

Klein pensioen bij echtscheiding: verdelen?

Veel Nederlanders hebben nog kleine pensioenen, maar er bestaat geen wet die bepaalt hoe die na een scheiding moeten worden verdeeld. Lees hier alles over kleine pensioenen en overleg samen hoe hiermee om te gaan.

Geef een reactie