bijgewerkt op 16 december 2019

Met welke pensioenuitvoerder heb je te maken?

Werkgeverspensioen moet worden ondergebracht bij een pensioenuitvoerder. Een werkgever mag het geld voor jouw pensioenpot dus niet zelf beheren. Pensioenuitvoerders kun je onderverdelen in twee hoofdgroepen: pensioenfondsen enerzijds en verzekeraars + PremiePensioenInstellingen (dat korten we af als PPI) anderzijds.

Tot 1 april 2017 bestond er nog een andere pensioenuitvoerder voor de opbouw van werkgeverspensioen, namelijk de bv van de dga die pensioen uitvoert voor de dga zelf. Voor nieuwe opbouw mag dat niet meer. Veel dga’s hebben daar wel nog mee te maken vanuit het verleden. Maar deze pagina gaat speciaal over pensioen voor werknemers, lees de informatie over dga’s in ons boek ‘Pensioen voor dummies‘ (hoofdstuk 18).

Wat een PPI is en waarom we die in de hoofdgroep bij verzekeraars plaatsen, verduidelijken we na de uitleg over de pensioenfondsen. De informatie van deze pagina is een deel van de tekst uit hoofdstuk 3 van ons boek ‘Pensioen voor dummies‘.

Pensioenfondsen – over bestuur en dekkingsgraad

Ongeveer 70% van de werknemers in Nederland bouwt zijn werkgeverspensioen op via een pensioenfonds. Is (een deel van) jouw werkgeverspensioen geregeld via een pensioenfonds? Dan is het belangrijk om iets te weten over het bestuur van een pensioenfonds en het belang van de dekkingsgraad. Daarna gaan we in op welke soorten pensioenfondsen er bestaan.

Bestuur

Het bestuur van een pensioenfonds bestaat uit vertegenwoordigers van werkgevers en werknemers – vaak via de vakbonden. Een pensioenfonds wordt bestuurd door vertegenwoordigers van de volgende belanghebbenden:

- Werkgevers

- Werknemers (‘actieve deelnemers’)

- Ex-werknemers die nog geen uitkering ontvangen (‘slapers’)

- Pensionado’s

Er bestaan twee groepen belanghebbenden, die niet uitdrukkelijk terugkomen in het bestuur van een pensioenfonds. Maar die verdienen wel aandacht:

- Andere uitkeringsgerechtigden dan de gepensioneerde werknemer (denk aan begunstigden van een arbeidsongeschiktheids- of partnerpensioen en aan ex-partners).

- Werknemers die actief zijn in een nieuw deel van de pensioenregeling en slaper zijn in een oud deel van de pensioenregeling. Dit komt vaak voor bij pensioenregelingen die worden omgezet in een nieuwe regeling. Wij noemen deze groep in dit boek ‘dommelaars’, maar dat verzinnen we zelf omdat hier in de pensioenwereld geen aparte term voor bestaat.

De dekkingsgraad

Alle pensioenpremies die door werkgevers en werknemers worden ingelegd, komen terecht in een grote pot. Dat geld wordt vaak belegd in aandelen, obligaties, vastgoed en andere creatieve vormen om rendement te maken. De pensioenpremies en het rendement van de beleggingen vormen het vermogen van het pensioenfonds. Het pensioenfonds keert daar de pensioenen van uit (bij ouderdom, overlijden of arbeidsongeschiktheid) en betaalt daar de kosten van.

Pensioenfondsen rapporteren maandelijks over hun dekkingsgraad. De dekkingsgraad van een pensioenfonds laat zien of het aanwezige geld genoeg is om alle uitkeringen te kunnen betalen. Als de dekkingsgraad 100% is, dan is er net genoeg geld voor alle uitkeringen nu en in de toekomst. Een pensioenfonds moet meestal levenslang uitkeren, maar hoeft daarvoor niet alle uitkeringen op te tellen en nu achter de hand te hebben. Om te berekenen wat nu wel in kas nodig is, maken pensioenfondsen gebruik van de huidige levensverwachting en een rekenrente. Is de rente laag? Dan is de waarde van de som van alle uitkeringen teruggerekend naar nu hoger. Een lage rekenrente is de laatste jaren een belangrijke oorzaak van problemen met de dekkingsgraad bij veel pensioenfondsen.

Invloed rente op dekkingsgraad

Stel, een pensioenfonds moet over 15 jaar in totaal € 1 miljoen uitkeren. Dan heeft het fonds nu, gerekend met een rente van 3%, ongeveer € 650.000 in kas nodig. Bij een dekkingsgraad van 100% heeft het pensioenfonds € 650.000 in kas. Daalt de rente naar 2%? Dan wordt het benodigde kapitaal teruggerekend met 2% in plaats van 3% rente. In dit geval is ongeveer € 750.000 in kas nodig. Dan daalt de dekkingsgraad naar bijna 87%. Dus hoe lager de rente, hoe hoger het bedrag dat in kas nodig is en hoe moeilijker het is om 100% dekkingsgraad te halen.

Vroeger was alles beter

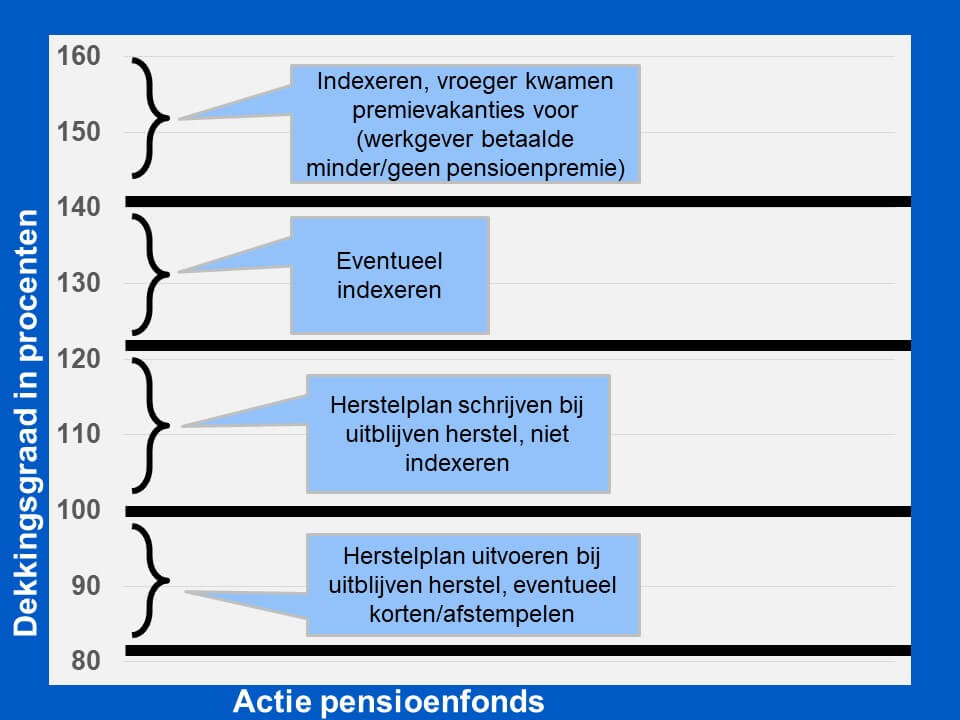

In de jaren negentig van de vorige eeuw kwamen dekkingsgraden van 150% of hoger vaak voor. Die hoge dekkingsgraden werden veroorzaakt doordat veel werknemers premies inlegden en weinig gepensioneerden uitkeringen ontvingen. Maar vooral door de hoge rente, hoge beleggingsrendementen en lagere levensverwachting. De meeste pensioenfondsen streefden een dekkingsgraad na van 135% tot 175%. Bij een groot overschot stond het bestuur van een pensioenfonds wel eens toe dat een werkgever een jaartje geen premie hoefde te betalen. Of werden de pensioenen extra verhoogd.

Huidige dekkingsgraden

De combinatie van kans op verlies op beleggingen en dalende rente brengt risico’s met zich mee. Daarom verplicht de Nederlandse overheid pensioenfondsen om een buffer aan te houden. Tegenwoordig hoor en lees je vooral over een buffer van ongeveer 5%. Dat betekent dat de dekkingsgraad 105% moet zijn. Maar dat is een minimale eis. De buffer waar pensioenfondsen naar moeten streven om financieel gezond te zijn is ongeveer 30%. De dekkingsgraad van een pensioenfonds moet dan 130% zijn. Dat wil zeggen dat als een pensioenfonds € 1 miljoen moet uitkeren aan gepensioneerden en toekomstig gepensioneerden, dat er € 1,3 miljoen aan voorzieningen aanwezig moet zijn. De buffer is dan € 0,3 miljoen.

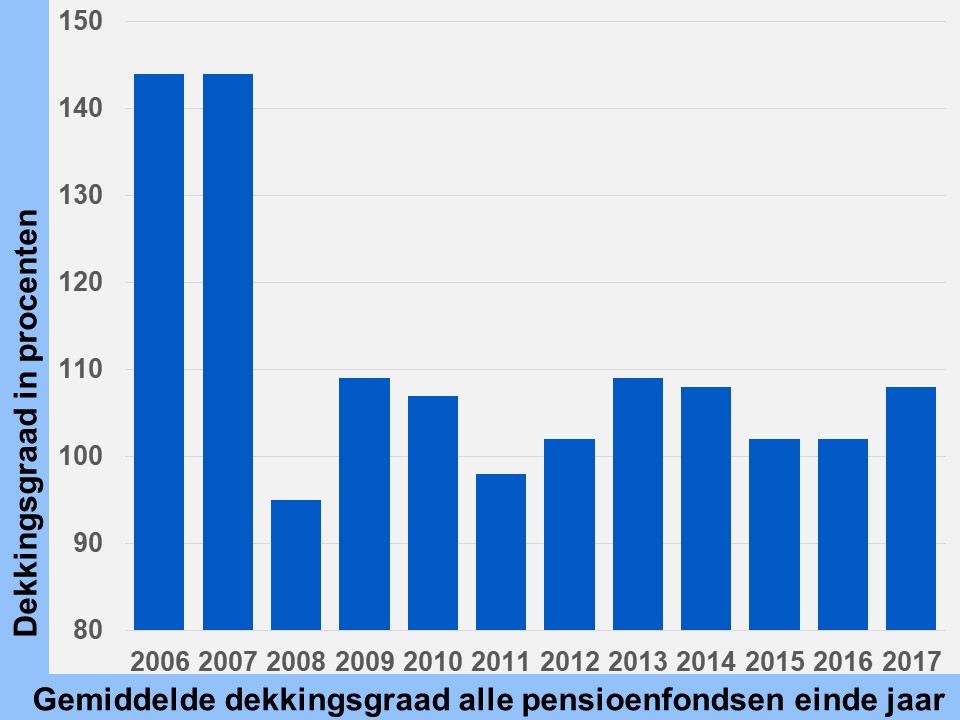

Dankzij deze buffer is jouw werkgeverspensioen beter beschermd tegen beleggingsverliezen en rentedalingen. Dat is ook wel nodig gebleken, want tijdens de kredietcrisis van 2008 tot 2010 zakte de dekkingsgraad van een groot aantal pensioenfondsen onder de 100%! Het figuur hieronder toont de gemiddelde dekkingsgraad van alle Nederlandse pensioenfondsen tussen eind 2006 en eind 2017.

In 2017 lieten de meeste pensioenfondsen een geringe verbetering zien, gemiddeld was de dekkingsgraad eind 2017 108%. Pensioenfondsen waarvan de dekkingsgraad niet voldoende herstelt (structureel onder 105%), moeten een herstelplan schrijven. In dit herstelplan moeten pensioenfondsen aangeven wat ze gaan doen om de dekkingsgraad te verhogen.

Maatregelen om de dekkingsgraad te verhogen

De mogelijkheden voor pensioenfondsen om de dekkingsgraad te verhogen zijn:

- Eenmalig bijstorten door de werkgever(s)

- Premies verhogen

- Indexaties verlagen

- Pensioentoezegging versoberen

- Kosten verlagen

- Afstempelen (korten van pensioenuitkeringen en/of -aanspraken)

Met pensioenuitkeringen doelen wij op de inkomens uit werkgeverspensioen van ex-werknemers die inmiddels met pensioen zijn gegaan. Met pensioenaanspraken doelen wij op de waarde van het werkgeverspensioen van (oud-)werknemers die nog niet met pensioen zijn gegaan, maar wel werkgeverspensioen hebben opgebouwd. Met die twee groepen mag, als het om afstempelen gaat, verschillend worden omgegaan. Een pensioenfonds mag het pensioen van de werkenden afstempelen en van de gepensioneerden intact houden. Of omgekeerd. In de praktijk gebeurt dat niet vaak. Meestal wordt ervoor gekozen de pensioenen van iedereen af te stempelen.

Uitkeringen of aanspraken afstempelen

Stel, een pensioenfonds heeft 10.000 klanten. Daarvan zijn er 2000 met pensioen. Alle klanten hebben € 100.000 aan pensioenkapitaal. We houden voor de eenvoud geen rekening met leeftijden. Van 8000 klanten keert dat pensioen nog niet uit, dus noemen we de pensioenpot van die klanten ‘pensioenaanspraken’. Van 2000 klanten keert dat pensioen wel uit, die noemen we ‘pensioenuitkeringen’. Om de financiële situatie van het pensioenfonds te herstellen is € 10 miljoen nodig. Er moet een keuze worden gemaakt:

- € 1.000 per klant korten, zowel van de aanspraken als van de uitkeringen, dat is 10.000 x € 1.000 = € 10 miljoen;

- alleen aanspraken korten, dus om dezelfde € 10 miljoen af te stempelen moeten 8000 klanten € 1.250 inleveren;

- alleen uitkeringen korten, dus om dezelfde € 10 miljoen af te stempelen moeten 2000 klanten € 5.000 inleveren.

Meestal worden alle pensioenen afgestempeld, dus de eerste optie. Dan wordt de last door meer schouders gedragen en hoeft er minder te worden afgestempeld.

Meer lezen over indexatie van je pensioen?

Lees onze speciale pagina over pensioen en indexatie.

Pensioenfondsen – vier soorten

Er zijn vier soorten pensioenfondsen, die allemaal mogen afstempelen: bedrijfstakpensioenfondsen, ondernemingspensioenfondsen, beroepspensioenfondsen en algemene pensioenfondsen. De belangrijkste kenmerken van deze vier pensioenfondsen bespreken we hieronder.

Bedrijfstakpensioenfondsen (BPF)

Een bedrijfstakpensioenfonds is opgericht door werkgevers en werknemers die in dezelfde bedrijfstak werkzaam zijn. Voorbeelden zijn de pensioenfondsen voor de bouw, geestelijke en maatschappelijke gezondheidszorg, medewerkers van apotheken, de houtverwerkende industrie, de horeca en de kappers. Werknemers, maar ook zelfstandigen (zzp’ers) en directeuren-grootaandeelhouders (dga), kunnen – mits werkzaam binnen dezelfde bedrijfstak en vallend onder de deelnemersomschrijving – zich verzekeren bij het bedrijfstakpensioenfonds dat voor hen van toepassing is. Begin 2017 bestonden er in Nederland 63 bedrijfstakpensioenfondsen, het beheerd vermogen bedroeg € 1.400 miljard (2016).

Bedrijfstakpensioenfondsen mogen niet “ringfencen”. Dat betekent dat de inleg van het pensioen van alle werknemers die werkzaam zijn bij de aangesloten werkgevers met elkaar vermengt. Er wordt één dekkingsgraad berekend, er is een gezamenlijk premiebeleid, indexatiebeleid en beleggingsbeleid. Er bestaat een grote mate van solidariteit. Niet alleen ten aanzien van beleggingsrisico’s. Er bestaat ook solidariteit tussen werkgevers met veel jonge werknemers en die met veel oude werknemers. Tussen werkgevers met veel en weinig zware beroepen. Tussen werkgevers die op tijd en die te laat of helemaal niet betalen. De bedoeling is dat de vele schouders elkaars lasten dragen.

Ondernemingspensioenfondsen (OPF)

Een ondernemingspensioenfonds is een pensioenuitvoerder voor één onderneming of voor een groep sterk aan elkaar verbonden ondernemingen. Net als een bedrijfstakpensioenfonds mag een ondernemingspensioenfonds niet ringfencen. De pensioeninleg van verschillende werkgevers vermengt dus, maar niet op de grote schaal als bij bedrijfstakpensioenfondsen gebeurt.

Begin 2017 bestonden er 215 ondernemingspensioenfondsen met een beheerd vermogen van ongeveer € 150 miljard (2016). Voorbeelden van ondernemingspensioenfondsen zijn de pensioenfondsen van Philips, Unilever en Shell. Kleinere ondernemingspensioenfondsen bestaan ook, bijvoorbeeld voor organisaties van vijfhonderd werknemers. Voor deze kleinere ondernemingspensioenfondsen kan de pensioenuitvoering een behoorlijke last zijn. Je moet namelijk aan dezelfde eisen ten aanzien van bestuur en wetgeving voldoen als grote pensioenfondsen. Kleinere ondernemingen kunnen ook lastiger geschikte bestuursleden vinden. Zij kunnen ervoor kiezen om de pensioenen te laten administreren door een ander pensioenfonds of een verzekeraar. Of de pensioenen volledig te ’herverzekeren’ bij een pensioenverzekeraar.

Bij herverzekeren worden risico’s overgedragen. Het pensioenfonds betaalt dan een premie aan een verzekeraar, en in ruil daarvoor verzekert de verzekeraar de risico’s van overlijden, arbeidsongeschiktheid en langleven. Maar dat ontslaat het pensioenfonds niet van de plicht een bestuursmodel in te richten.

Beroepspensioenfondsen (BRP)

Een beroepspensioenfonds is een pensioenfonds dat een pensioenregeling uitvoert voor een bepaalde beroepsgroep.

Als een beroepspensioenfonds wordt opgericht, dan zijn alle beroepsgenoten verplicht om zich erbij aan te sluiten. Dat zijn meestal dga’s, ondernemers of freelancers. Ondernemers en freelancers zijn personen zonder werkgever, ze hebben geen arbeidsovereenkomst maar een eigen bedrijf. Toch kunnen ze dus werkgeverspensioen opbouwen via een beroepspensioenfonds. Soms wordt ook aan beroepsbeoefenaren in loondienst deelname aangeboden, maar dat blijkt dan duidelijk uit de deelnemersomschrijving.

Nederland kent 11 beroepspensioenfondsen die, net als de bedrijfstak- en ondernemingspensioenfondsen, niet mogen ringfencen. Ze beheren € 40 miljard aan pensioengeld (2016). De volgende 11 beroepen hebben een beroepspensioenfonds.

| Beroepspensioenfondsen |

| Stichting Pensioenfonds Openbare Apothekers (SPOA) |

| Stichting Pensioenfonds voor Dierenartsen (SPD) |

| Stichting Pensioenfonds voor Fysiotherapeuten (SPF) |

| Stichting Pensioenfonds voor Huisartsen (SPH) |

| Stichting Pensioenfonds Medisch Specialisten (SPMS) |

| Stichting Beroepspensioenfonds Loodsen (BPL) |

| Stichting Pensioenfonds voor Verloskundigen (SPV) |

| Stichting Pensioenfonds Tandartsen en Tandartsspecialisten (SPT) |

| Stichting Beroepspensioenfonds voor zelfstandige kunstenaars (AENA) |

| Stichting Pensioenfonds voor roeiers in het Rotterdamse havengebied (SPR) |

| Stichting Pensioenfonds Notariaat (SNP) |

Algemene pensioenfondsen (APF)

Een algemeen pensioenfonds is een pensioenfonds dat meerdere werkgevers mag dienen, waarbij de pensioengelden niet verplicht moeten vermengen zoals bij de andere pensioenfondsen. Het APF kent dus geen verbod op ringfencen. Dat maakt een APF interessant voor onder andere werkgevers met een klein ondernemingspensioenfonds.

Het APF kan de uitvoering van het pensioen onderbrengen in verschillende ‘collectiviteitskringen’. Binnen deze kringen zijn alle deelnemers solidair met elkaar, ze delen risico’s met elkaar. Elke kring heeft een eigen dekkingsgraad, premiebeleid, indexatiebeleid en beleggingsbeleid. Maar tussen de kringen bestaat er geen solidariteit, ook al wordt de pensioenregeling uitgevoerd door hetzelfde APF. Dit betekent dat de premies en beleggingen tussen de kringen van elkaar gescheiden zijn.

Voor de zomer 2017 waren er 7 APF’en opgericht met een beheerd pensioenvermogen van ongeveer € 3 miljard. Inmiddels blijkt uit cijfers die in maart 2018 bekend werden gemaakt dat het beheerd vermogen van APF’en is toegenomen tot ongeveer € 10 miljard

| Algemene pensioenfondsen (APF-en) |

| STAP APF (Aegon) |

| De Nationale APF |

| Centraal Beheer APF |

| Het Nederlandse pensioenfonds (ASR) |

| Delta Lloyd APF |

| VOLO (PGGM) |

| Unilever APF |

Verzekeraars en PPI’s

Zijn er geen afspraken gemaakt over de uitvoering van pensioen via een pensioenfonds? Dan hebben werkgever en werknemer de keuze om je pensioenregeling te laten uitvoeren door:

- Pensioenfonds via vrijwillige aansluiting

- Verzekeraar

- PPI (premiepensioeninstelling)

Verzekeraars en PPI’s kennen, net als het APF, geen verbod op ringfencen. Daarnaast is een belangrijk verschil dat een verzekeraar en een PPI niet mogen afstempelen.

Pensioenverzekeraars

Voorbeelden van verzekeraars die pensioenen uitvoeren zijn Aegon, NN (Nationale Nederlanden) en Vivat (Zwitserleven). Ongeveer 8 verzekeraars bieden in Nederland werkgeverspensioenen aan, en zij beheren ongeveer € 50 miljard aan pensioengeld. Pensioenverzekeraars bieden verschillende pensioenregelingen aan voor zowel dga’s, mkb (midden- en kleinbedrijf) als voor grotere ondernemingen.

PPI’s

Voorbeelden van PPI’s zijn Brand New Day en Be Frank. In totaal zijn er in Nederland 11 PPI’s met een beheerd vermogen van bijna € 5 miljard (eind 2016). Anders dan pensioenfondsen en verzekeraars, mogen PPI’s geen werkgeverspensioen aan dga’s aanbieden. Ook mogen zij geen risico’s verzekeren, dus hun rol is beperkt tot de opbouwfase van werkgeverspensioen in de beleggingensfeer. Maar ze mogen wel weer risico’s via een verzekeraar aanbieden. Daarom lijken de producten van PPI’s erg veel op de beleggingspensioenen van verzekeraars.

flexibiliteit en keuzevrijheid versus uniformiteit en standaardisatie

Bij verzekeraars is meer flexibiliteit mogelijk; iedere pensioenregeling is onderhandelbaar ten aanzien van de premie, solidariteit, kosten en voorwaarden. Veel flexibiliteit betekent wel vaak hogere kosten. We gaan uitgebreid in op de flexibiliteit en kosten in ons boek ‘Pensioen voor dummies‘.

Er bestaan dus zes verschillende pensioenuitvoerders, met veel verschillen en overeenkomsten. In ons boek ‘Pensioen voor Dummies‘ komt een aantal keren andere verschillen tussen pensioenuitvoerders terug. Dan tonen we steeds andere onderwerpen waarop pensioenuitvoerders onderling verschillen of juist niet. De tabel met alle verschillen en overeenkomsten die in dit boek worden besproken is opgenomen als bijlage B.

Twee uitzonderingen op de onderbrengingsplicht

Er bestaan twee uitzonderingen op de regel dat een werkgever het pensioen moet onderbrengen bij een pensioenuitvoerder.

De dga – directeur groot aandeelhouder – voor zichzelf

De directeur die ook eigenaar en werknemer is van zijn eigen bv kan (een deel van zijn) werkgeverspensioen in eigen beheer hebben. Meer daarover in hoofdstuk 18 uit ons boek ‘Pensioen voor dummies‘.

De pensioenuitvoerder zelf – voor het eigen personeel

De tweede uitzondering is de pensioenuitvoerder die als werkgever voor eigen personeel een werkgeverspensioen uitvoert. Daar besteden we verder niet apart aandacht aan.

Welk pensioensysteem bij welke pensioenuitvoerder

Er is maar één type pensiBij alle pensioenuitvoerders, op de PPI na, kun je alle pensioensystemen laten uitvoeren. Maar de keuze voor een pensioensysteem wordt vooraf gemaakt als het gaat om een bedrijfstakpensioenfonds, ondernemingspensioenfonds of beroepspensioenfonds. Daarom is de flexibiliteit bij een dergelijke pensioenuitvoerder gering. Wil of moet je je aansluiten bij het bedrijfstakpensioenfonds Zorg & Welzijn of ABP? Dan heb je automatisch een middelloonsysteem. Per werkgever zijn weinig afwijkingen mogelijk. Wel over bijvoorbeeld de hoogte van de eigen werknemersbijdrage. Dat mag je als werkgever met je werknemers anders overeenkomen en afwijken van de werknemersbijdrage van een ander bedrijf dat onder dezelfde verplichtstelling valt.

Bij een APF kunnen werkgevers ieder apart een pensioensysteem kiezen. In de markt bestaan nog niet veel keuzes. Bij een PPI kan alleen een premiesysteem worden gekozen. Bij een verzekeraar kan per werkgever een pensioensysteem worden gekozen. Dat biedt dus de meeste flexibiliteit, maar is gemiddeld wel de duurste oplossing voor werkgeverspensioen.

Boek ‘Pensioen voor dummies‘ – voor wie wil werken aan een goed pensioen

Verschillen tussen pensioenuitvoerders worden uitgebreid beschreven in ons boek ‘Pensioen voor dummies‘. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Verschillen tussen pensioenuitvoerders worden uitgebreid beschreven in ons boek ‘Pensioen voor dummies‘. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Meer lezen over pensioen?

Bestel hier ons boek ‘Pensioen voor dummies‘ zonder verzendkosten.

Ik zie in veel overzichten dat ondernemingspensioenfondsen vaak betere dekkingsgraden hebben dan de hele grote bedrijfstakpensioenfondsen. Dat is best vreemd, je verwacht dat de grote fondsen efficiënter werken (lage kosten) en beter beleggen. Is daar een verklaring voor?

Dat heb je goed gezien Piet S., de reden verschilt waarschijnlijk per situatie maar een belangrijk verschil tussen ondernemingspensioenfondsen en grote bedrijfstakpensioenfondsen is de band met de geldbetaler. Bij een ondernemingspensioenfonds is meestal maar 1 bedrijf aangesloten. Om een betere dekkingsgraad te krijgen stort zo’n onderneming wel eens geld bij en dan verbetert de dekkingsgraad direct. Overigens zien we kleine pensioenfondsen met lagere kosten voor vermogensbeheer dan hele grote pensioenfondsen. Dat verschil is denken wij te verklaren uit meer of minder actief vermogensbeheer. Dank voor je vraag. Redactie FPVI.