bijgewerkt op 26 november 2022

Indexatie is nodig vanwege inflatie

In hoofdstuk 10 van de oude druk en verspreid over diverse hoofdstukken van de tweede druk van ons boek ‘Pensioen voor Dummies‘ (inmiddels uitverkocht, een herdruk verwachten we in de loop van 2023) lees je over de gevaren die ons pensioen bedreigen. Indexatie wordt beschreven (op pagina 120 en 121 van de oude en pagina 29, 61 en 101 van de tweede druk):” …dat je nu een hogere prijs moet betalen voor iets dat vroeger minder geld kostte.” Stijgt je inkomen ieder jaar sneller of even snel als de inflatie? Dan kun je met dat inkomen ieder jaar meer of hetzelfde uitgeven als het jaar daarvoor. Helaas is voor velen van ons de laatste jaren de loonontwikkeling sober geweest en de indexaties van aanvullend pensioen achtergebleven bij de inflatie.

AOW, inkomen en inflatie

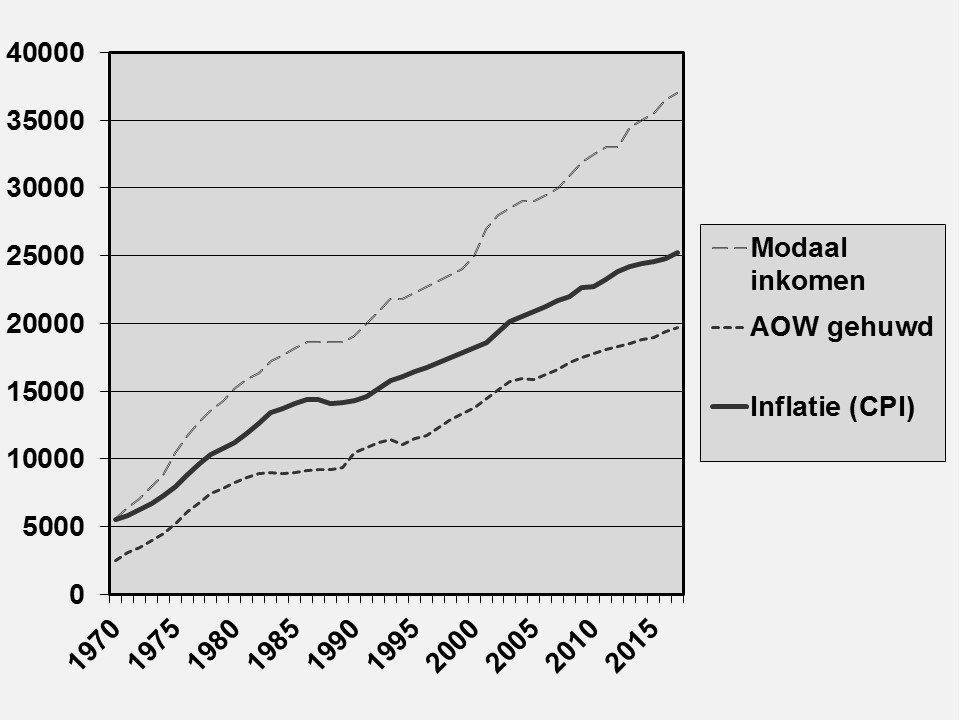

De grafiek toont drie lijnen. De bovenste lijn laat de stijging van de gemiddelde lonen in Nederland zien, daaronder de stijging van de AOW-uitkering. Daar tussen is een lijn getekend met de inflatie. In de periode 1970 tot 2017 stegen de lonen gemiddeld iets sneller dan de inflatie en steeg de AOW-uitkering keurig mee met de inflatie. De AOW wordt dus vooral aangepast aan de prijsinflatie. De verhoging van de AOW wordt daarom prijsindexatie genoemd. De AOW stijgt niet mee met de stijging van de lonen, de gemiddelde loonstijging verliep immers sneller zoals de grafiek aantoont. Een indexatie die wel wordt vastgesteld op basis van de stijging van de lonen heet loonindexatie.

Lees meer over de AOW op onze AOW-informatiepagina.

Wat indexatie van pensioen betekent

Indexatie helpt je om koopkracht te behouden in perioden van inflatie. Bij inflatie stijgen de prijzen. Dan wil je jouw inkomen mee laten stijgen om dezelfde uitgaven te kunnen blijven doen. Veel gepensioneerden zijn er jarenlang niet op vooruit gegaan met hun inkomen. Dat wordt vooral veroorzaakt door het niet meer indexeren van het aanvullend (werkgevers)pensioen. Soms werd het werkgeverspensioen zelfs verlaagd, dat wordt ook wel afstempelen genoemd. als je pensioeninkomen niet wordt verhoogd en de prijzen stijgen, dan daalt je koopkracht. Je kan dan minder kopen van het geld dat je ontvangt.

Het wel of niet indexeren of zelfs afstempelen van pensioen is afhankelijk van regels en afspraken daarover. Dat is niet eenvoudig om na te gaan, maar als je verder leest zie je waar je op kunt letten.

Wel of geen indexatie afgesproken

Heb je een beleggingspensioen en werk je nog? Dan profiteer je van stijgende beleggingskoersen, maar volgt meestal geen indexatie van wat je hebt opgebouwd. Je kan gespreid of ineens op de pensioendatum jouw beleggingen verkopen en daarmee een levenslange pensioenuitkering aankopen. Die wordt meestal gelijkblijvend uitgekeerd, maar je mag ook een vaste indexatie (verhoging) van 1% of 2% en soms 3% afspreken. Maar dan begint jouw uitkering op een lager niveau. Je profiteert daar alleen van als je ouder wordt dan jouw leeftijdgenoten.

Je kan bij steeds meer pensioenuitvoerders ook kiezen voor variabel pensioen, dan beleg je door als je met pensioen bent en is je pensioenuitkering afhankelijk van het resultaat van je beleggingen. Ieder jaar wordt je pensioeninkomen opnieuw vastgesteld, afhankelijk van wat er nog in je pensioenpot zit. Je kan bij variabel pensioen langer profiteren van beleggingsrendementen, maar je loopt wel het risico dat de beleggingsresultaten tegenvallen waardoor je pensioeninkomen wordt verlaagd.

De meeste Nederlanders hebben geen beleggingspensioen. Maar ook dan hoeft er niet altijd indexatie te worden afgesproken. Zelfs niet als je al geniet van een pensioenuitkering. Of jouw pensioen wordt geïndexeerd of niet lees je terug in het Uniform Pensioen Overzicht, in pensioen 1-2-3 (waarschijnlijk in 3: het pensioenreglement) dat je kunt opvragen bij uw pensioenuitvoerder of werkgever. Of in het uitkeringsoverzicht als je al van jouw pensioen geniet.

Loon- of prijsindexatie?

Lees je dat jouw pensioenuitvoerder het pensioen indexeert? Dan volgt de indexatie van pensioen meestal een landelijk prijsindexcijfer dat door het CBS jaarlijks wordt vastgesteld. Of een landelijke loonindex. Of een loonindex van een bepaalde branche. In veel branches stegen de lonen de afgelopen jaren helemaal niet. Dan is een eventuele indexatie van pensioen dat deze loonontwikkeling volgt ook nul.

Voorwaardelijk of onvoorwaardelijk?

Stel je leest dat jouw pensioenuitvoerder het pensioen wel indexeert en wel op basis van een bepaalde prijs- of loonindex. Dan is het van belang te bekijken of de indexatie voorwaardelijk of onvoorwaardelijk is. Een onvoorwaardelijke indexatie komt niet vaak voor. Meestal is het toekennen van indexatie gebonden aan de financiële situatie van de pensioenuitvoerder of werkgever. Hoe men de financiële situatie van een pensioenuitvoerder beoordeelt, lees je onder het volgende tussenkopje. Bij een werkgever is dat niet via een wet geregeld. Meestal is afgesproken dat een werkgever veel vrijheid heeft daarover zelf te beslissen.

Je kunt wel een onvoorwaardelijke indexatie op jouw pensioendatum aankopen bij een verzekeraar. Dat is mogelijk als je pensioen hebt opgebouwd op basis van een beschikbare premie (meestal een beleggingspensioen). Verzekeraars kunnen een uitkering voor je indexeren met bijvoorbeeld 1%, 2% of 3% per jaar. Dan stijgt jouw pensioen dus jaarlijks met een vooraf gekozen percentage, onafhankelijk van de financiële situatie van de verzekeraar of oud-werkgever en onafhankelijk van de ontwikkeling van de lonen of prijzen.

De financiële situatie van een pensioenuitvoerder

Om de gevolgen voor je indexatie van pensioen te begrijpen is van belang na te gaan wie het pensioen beheert. We is je pensioenuitvoerder; een pensioenfonds, een PPI of een verzekeraar? De financiële situatie van een verzekeraar wordt beoordeeld op basis van een solvabiliteitspercentage (“SCR”, Solvency Capital Ratio). Grofweg geldt dat met een solvabiliteitspercentage van 150% de kans op financiële tekorten bij de pensioenuitvoerder 1 keer in de 200 jaar kan plaatsvinden. Een financieel tekort moet binnen zes maanden worden hersteld. Lukt dat niet? Dan kan de toezichthouder (DNB) ingrijpen en diverse maatregelen nemen. De meest ernstige maatregel (die nog nooit is toegepast) is dat de opgebouwde pensioenen kunnen worden verlaagd (afgestempeld). Het is een veelgehoord misverstand dat pensioenen bij verzekeraars nooit kunnen worden afgestempeld. Dat kan dus wel, maar gebeurt niet zo snel als bij een pensioenfonds.

Een pensioenfonds wordt beoordeeld op basis van een dekkingsgraad. Grofweg geldt dat een dekkingsgraad van een pensioenfonds van 100% veroorzaakt dat de kans op financiële tekorten 1 keer in de 40 jaar kan plaatsvinden. Een financieel tekort moet binnen 5 tot 10 jaar worden hersteld. Lees op onze andere pagina meer de verschillen tussen verzekeraars en pensioenfondsen en de gemiddelde dekkingsgraden van pensioenfondsen tussen 2006.

Hoe de financiële situatie te verbeteren?

Pensioenfondsen kunnen de financiële situatie proberen te herstellen door:

- Premie te verhogen

- Werkgever(s) te vragen geld bij te storten

- Werkgever(s) en werknemers te vragen de pensioenregeling te versoberen

- Pensioenen af te stempelen

- Kosten te verlagen

- Beleggingsresultaten te verbeteren

De dekkingsgraad verbetert als de rente stijgt. Meer uitleg over de dekkingsgraad van pensioenfondsen zie pagina’s 34 tot en met 36 van de oude versie van Pensioen voor Dummies. De afgelopen jaren daalde de rente, waardoor bij veel pensioenfondsen de dekkingsgraad ook daalde.

De dekkingsgraad verbetert als de levensverwachting daalt, maar die stijgt vooral de laatste jaren.

Herstelt de dekkingsgraad niet op tijd? Dan kan de toezichthouder (DNB) ingrijpen en diverse maatregelen nemen. Zoals afdwingen dat er (meer) wordt afgestempeld of soberder wordt belegd.

Inhaalindexatie

Een pensioenfonds kan besluiten om overgeslagen of te lage indexaties later toch uit te keren. Dat heet inhaalindexatie. Helaas is inhaalindexatie gebonden aan strenge eisen:

- De financiële middelen van het pensioenfonds moeten ruim voldoende zijn om alle pensioenen inclusief volledige indexatie naar de toekomst toe uit te betalen.

- De inhaalindexatie mag alleen betrekking hebben op toekomstige betalingen, dus geen terugwerkende kracht.

- De inhaalperiode is maximaal vijf jaar.

De vraag is of de dekkingsgraden van pensioenfondsen in de toekomst genoeg herstellen om inhaalindexatie toe te mogen passen. Daarover verschillen de meningen in de pensioenbranche. Wij adviseren je er van uit te gaan dat dit niet gebeurt. Dan kan het later alleen maar meevallen.

Toeslagen- of indexatiedepot

Pensioenregelingen bevatten vaak een bestemmingsdepot. Dat is een pot geld dat door een pensioenuitvoerder apart wordt gezet voor een bepaald doel. Niet voor het financieren van de pensioenen zoals toegezegd. Het bestemmingsdepot is bedoeld voor een ander doel. Welk ander doel wordt beschreven bij het oprichten van een dergelijk depot. Voorbeelden van doelen van bestemmingsdepots zijn:

- Voorkomen van afstempelen van pensioenen

- Indexeren van pensioenen

- Beperken van premieverhogingen.

Hoe wordt een bestemmingsdepot gevuld? Telt het bedrag in een bestemmingsdepot mee voor het bepalen van bijvoorbeeld de dekkingsgraad bij een pensioenfonds? Wat is sinds 2015 in de wet hierover gewijzigd? Lees antwoorden op de vragen en meer hieronder.

Een bestemmingsreserve

Pensioenregelingen bevatten vaak een bestemmingsdepot. Dat is een pot geld dat door een pensioenuitvoerder apart wordt gezet voor een bepaald doel. Niet voor het financieren van de pensioenen zoals toegezegd. Het bestemmingsdepot is bedoeld voor een ander doel. Welk ander doel wordt beschreven bij het oprichten van een dergelijk depot. Voorbeelden van doelen van bestemmingsdepots zijn:

- Voorkomen van afstempelen van pensioenen

- Indexeren van pensioenen

- Beperken van premieverhogingen.

Hoe wordt een bestemmingsdepot gevuld? Dat gebeurt meestal door een opslag op de pensioenpremie of een eenmalige storting van een werkgever of een pensioenuitvoerder. Zowel de opslag als de storting wordt in de praktijk regelmatig herzien of herhaald. Afspraken over een bestemmingsdepot worden vastgelegd in een uitvoeringsovereenkomst of uitvoeringsreglement. Daarin staat ook de doelgroep beschreven en worden de voorwaarden over wanneer indexatie wordt toegekend vastgelegd.

Nieuwe regels belemmeren indexeren

Het bedrag in een bestemmingsdepot telde tot 2015 niet mee voor het bepalen van bijvoorbeeld de dekkingsgraad bij een pensioenfonds. Sinds 2015 is het financieel toetsingskader gewijzigd. Een belangrijke wijziging betreft het toekomstbestendig indexeren. Indexatie wordt gezien als iets positiefs voor uitkeringsgerechtigden en negatief voor toekomstig uitkeringsgerechtigden. Geld dat het pensioenfonds verlaat is namelijk definitief weg. Daarom zijn de regels over wanneer een pensioenfonds mag indexeren vanaf 2015 aangescherpt.

Kort gezegd komt toekomstbestendig indexeren erop neer dat alleen indexatie is toegestaan als:

- De beleidsdekkingsgraad 110% of hoger is (in 2021 en 2022 gold een soepelere grens, dus kon eerder geïndexeerd worden)

- De indexatie in de toekomst ook realiseerbaar is.

Die regels gelden ook voor bestemmingsdepots met als doel het (extra) indexeren van pensioenen. Deze indexatiedepots of toeslagdepots mogen alleen nog worden gebruikt als de dekkingsgraad daartoe aanleiding geeft. En dat is nu juist het probleem bij veel pensioenfondsen. Nederlandse pensioenfondsen beheren honderden miljoenen euro’s in indexatiedepots, maar mogen dat niet uitkeren als aan de twee hiervoor genoemde eisen niet wordt voldaan.

Besluit maakt indexeren vaker mogelijk

Om tegemoet te komen aan de nadelen voor indexatiedepots is op 2 november 2016 een besluit van kracht geworden. Dat houdt in dat voor indexatiedepots die op 1 januari 2015 al bestonden 10 jaar lang de oude regels gelden voor zover de inleg op basis van oude afspraken zijn of nog worden gestort. Daarnaast werden drie situaties beschreven waarbij de indexatiedepots die op of na 1 januari 2015 worden ingesteld gedurende 10 jaar niet hoeven te voldoen aan de regels over toekomstbestendig indexeren:

- Het samengaan van twee of meer pensioenfondsen (fusie) met een verschil in dekkingsgraad.

- Collectieve wijziging van een onvoorwaardelijke naar een voorwaardelijke indexatietoezegging.

- Collectieve wijziging van een uitkeringsovereenkomst (een uitkeringsovereenkomst is een pensioen waarbij de opbouw een gegarandeerd pensioen bepalend is en de premie kan wijzigen, denk aan een middelloonregeling en een eindloonregeling) naar een andere overeenkomst waarbij nog steeds sprake is van een uitkeringsovereenkomst, maar met een premie die voor meerdere jaren wordt vastgesteld (CDC-regeling)

- De betaalde premies direct worden omgezet in een recht op een uitkering (dus niet in een kapitaal of beleggingseenheden), maar waarbij de hoogte van de premie bepalend is voor hoeveel gegarandeerd pensioen kan worden toegezegd.

Het eerste voorbeeld gaat over de fusie van pensioenfondsen. Daarbij ziet het pensioenfonds met de hoge dekkingsgraad na de fusie de dekkingsgraad dalen. Er mag namelijk maar met één beleidsdekkingsgraad worden gewerkt na de fusie. Via een indexatiedepot kan dit nadelige verschil worden rechtgetrokken. Dan mag het indexatiedepot worden gereserveerd voor de werknemers die hun pensioen lieten uitvoeren door het pensioenfonds met de hoge dekkingsgraad.

De andere twee voorbeelden gaan over een versobering van de pensioenregeling voor alle (oud-)deelnemers en hun (ex-)partners. Die versobering kan nu voor een deel worden goedgemaakt met geld uit een indexatiedepot.

Extra eisen

De indexaties moeten worden uitgesmeerd over meerdere jaren, maximaal 10. Daarnaast moet de doelgroep die de indexaties ontvangt duidelijk zijn afgebakend. Voor andere situaties geldt de versoepeling van de regeling niet. Dus niet bij overgang van de ene naar de andere pensioenuitvoerder. Denk aan liquidatie van een pensioenfonds of aan het verlengen van een pensioenovereenkomst bij een andere pensioenuitvoerder. Een eenmalige indexatie is dan wel mogelijk, dan zijn namelijk de regels over toekomstbestendig indexeren niet van toepassing.

Er blijven natuurlijk nog veel ouderen te maken krijgen met verlagingen en bevriezen van de pensioenuitkeringen. Maar tot 2025 zijn met dit besluit misschien wel honderdduizenden ouderen gered van het niet meer indexeren van hun pensioen. Eindelijk een goed bericht dus uit pensioenland.

Tips om zelf inflatie op te vangen

Tips om zelf inflatie op te vangen

De gevolgen van te weinig indexatie zijn vooral vervelend bij een hoge prijsinflatie. Dat vermindert je koopkracht in de jaren dat de inflatie hoog is. De inflatie is nu nog niet hoog. Maar inflatie is niet te voorspellen. Zekerheid over dat een aanvullende pensioenuitkering stijgt met de stijging van je uitgaven is er niet. Probeer daarom tijdig naast een (aanvullend) werkgeverspensioen te sparen of te beleggen in andere vormen van pensioenpotten. Denk aan lijfrente, een spaar- of beleggersrekening of aan kunst, sieraden, een tweede woning en antiek. Gebruik die andere pensioenpotten bij inkomenstekorten in de toekomst. Of zorg er voor dat je inkomensbehoefte lager wordt. Bijvoorbeeld door schulden af te lossen of uitgaven te verminderen. Veel succes.

Boek ‘Pensioen voor dummies‘ – voor wie wil werken aan een goed pensioen

Afkoop van pensioen wordt beschreven in ons boek ‘Pensioen voor dummies‘, pagina 300 en verder. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Afkoop van pensioen wordt beschreven in ons boek ‘Pensioen voor dummies‘, pagina 300 en verder. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Meer lezen over pensioen?

Bestel hier ons boek ‘Pensioen voor dummies‘ zonder verzendkosten.

Vragen, opmerkingen of tips over deze tekst? Laat dan hieronder een reactie achter.

Geef een reactie