bijgewerkt op 16 december 2019

Wat gebeurt er met je pensioen na ontslag

In onze boeken ‘Pensioen voor dummies‘ en ‘Alles over scheiden‘ leggen we de gevolgen uit voor pensioen na ontslag en na scheiden. Met pensioen bedoelen we ouderdomspensioen en partnerpensioen dat via een werkgever loopt. De gevolgen leggen we uit voor zowel gehuwden als ongehuwden die scheiden.

Op deze pagina leggen we uit wat de gevolgen zijn voor je pensioen na (gedwongen of vrijwillig) ontslag bij je werkgever – zowel voor je partnerpensioen als je ouderdomspensioen. Lees voor uitleg over de gevolgen bij scheiding onze speciale pagina over pensioen na scheiden.

Dit is een erg lastig te begrijpen onderwerp, ook voor je werkgever. Je hoeft dit niet tot in detail te lezen en te begrijpen. Belangrijk is dat je voor of zo snel mogelijk na je ontslag uitzoekt wat voor jou van belang is. Daar helpt de informatie op deze pagina bij. De informatie op deze pagina is ook interessant voor als je bijna met pensioen gaat.

Het partnerpensioen na ontslag

Meer dan 95% van alle pensioenregelingen in Nederland keert bij overlijden een pensioen uit aan de partner van de overledene. Dat heet partnerpensioen. Zoek de definitie van een partner in het pensioenreglement – dat is deel 3 van het pensioen 1-2-3 – op en ga na of jullie partners waren op basis van de pensioenregeling die van kracht was direct voor je ontslag. Ga vervolgens na of dat een partnerpensioen op risicobasis of op opbouwbasis is.

Wat is partnerpensioen op risicobasis

Op risicobasis betekent dat als er jaarlijks een premie wordt betaald, dat er dan wel dekking is bij overlijden maar vaak niet meer bij scheiden of na ontslag, al dan niet vrijwillig. Een partnerpensioen op opbouwbasis bestaat uit een soort spaarpot die tot uitkering komt bij overlijden en waarde behoudt na een ontslag of scheiding. Het partnerpensioen op risicobasis vervalt vaak zodra geen premie meer wordt betaald, zoals na ontslag het geval is.

Belangrijk is dat jij en je partner in een zo vroeg mogelijk stadium – het liefst de eerste maand maar op het laatst binnen twee maanden na uitdiensttreding – een aantal zaken uitzoeken:

| Ga na waar je welk pensioen je had direct voorafgaand aan je ontslag (gebruik www.mijnpensioenoverzicht.nl) | 0 | |||

| Vraag na – of lees na in pensioen 1-2-3 – of voor jouw partner een partnerpensioen was verzekerd en zo ja of dit vervalt of instant wordt gehouden na je ontslag | ||||

| Partnerpensioen vervalt | Partnerpensioen vervalt niet | |||

| Als het partnerpensioen vervalt, dan had je een partnerpensioen op risicobasis en kun je kiezen voor uitruil: na ontslag geef je aan of je een stukje ouderdomspension wilt inleveren in ruil voor het behouden van het partnerpensioen | Als het partnerpensioen niet vervalt, dan had je een partnerpensioen op risicobasis met automatische uitruil of een partnerpensioen op opbouwbasis. Je hebt recht van uitruil, maar als je de dekking voor je partner wilt behouden is geen actie nodig |

Als het partnerpensioen na je ontslag vervalt of automatisch wordt uitgeruild, dan was je partnerpensioen verzekerd op risicobasis. Bij een partnerpensioen op risicobasis wordt er bij overlijden van de werknemer een uitkering aan de partner betaald als tot het moment van overlijden pensioenpremie werd betaald. Stopt de betaling van de pensioenpremie – zoals bij ontslag – dan vervalt vaak deze dekking. Daarom is het “recht op uitruil” in de wet vastgelegd.

Recht op uitruil na ontslag

Bij ontslag mag een werknemer het partnerpensioen op risicobasis voortzetten in ruil voor een lager ouderdomspensioen of omgekeerd. Dat heet recht op uitruil. Het verzoek om uitruil – een andere verdeling van het ouderdoms- en partnerpensioen na ontslag dan standaard volgens je pensioenreglement het geval is – vraag je aan bij de verzekeraar/PPI of het pensioenfonds dat jouw pensioen uitvoerde. Dat kost je geen extra geld, maar echt gratis is het ook niet.

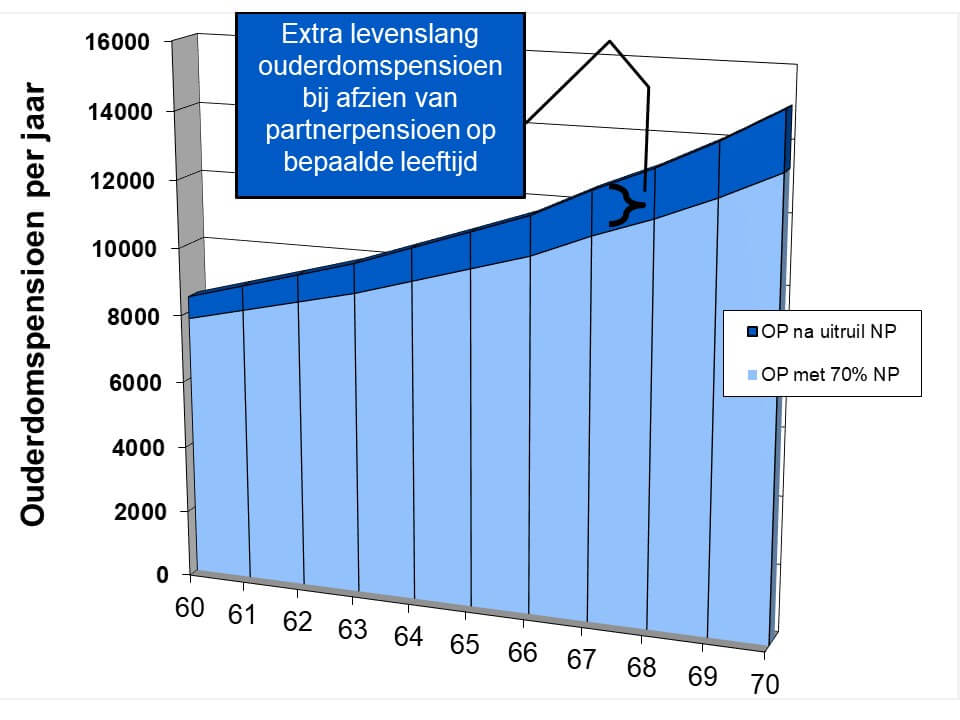

Een partnerpensioen behouden gaat ten koste van een stukje ouderdomspensioen en een partnerpensioen laten vervallen levert extra ouderdomspensioen op. Hoeveel lager of hoger het ouderdomspensioen wordt hangt vooral af van je leeftijd. Zie in het schema hieronder hoeveel ouderdomspensioen op het spel staat of erbij komt bij wel of niet behouden van partnerpensioen als je tussen de 60 en 70 jaar oud bent.

Recht op nabestaandenpensioen tijdens WW

Als je overlijdt in de periode dat je een loongerelateerde WW-uitkering ontving, komen je nabestaanden – dat zijn je partner en kinderen – mogelijk in aanmerking voor een nabestaandenpensioen. Je nabestaanden kunnen hiervoor een aanvraag doen bij de laatste pensioenuitvoerder (je pensioenuitvoerder die het pensioen regelde direct voor je ontslag). Dat recht ontstaat automatisch als jouw overlijden plaatsvindt in de periode dat je een loongerelateerde WW-uitkering ontving en daarvoor een partnerpensioen op risicobasis via je laatste werkgever was geregeld. De hoogte van het partnerpensioen tijdens je WW-periode is onder andere afhankelijk van hoelang je via je laatste werkgever pensioen opbouwde.

Denk niet dat je tijdens je WW-periode genoeg hebt aan deze dekking van nabestaandenpensioen en pas aan het

einde van die WW-periode uitruil aanvraagt. Pensioenuitvoerders werken dan vrijwel nooit meer mee aan het omzetten van een deel van het ouderdomspensioen naar partnerpensioen- je wettelijk recht is dan ook verstreken.

Vervalt het partnerpensioen vaak na ontslag?

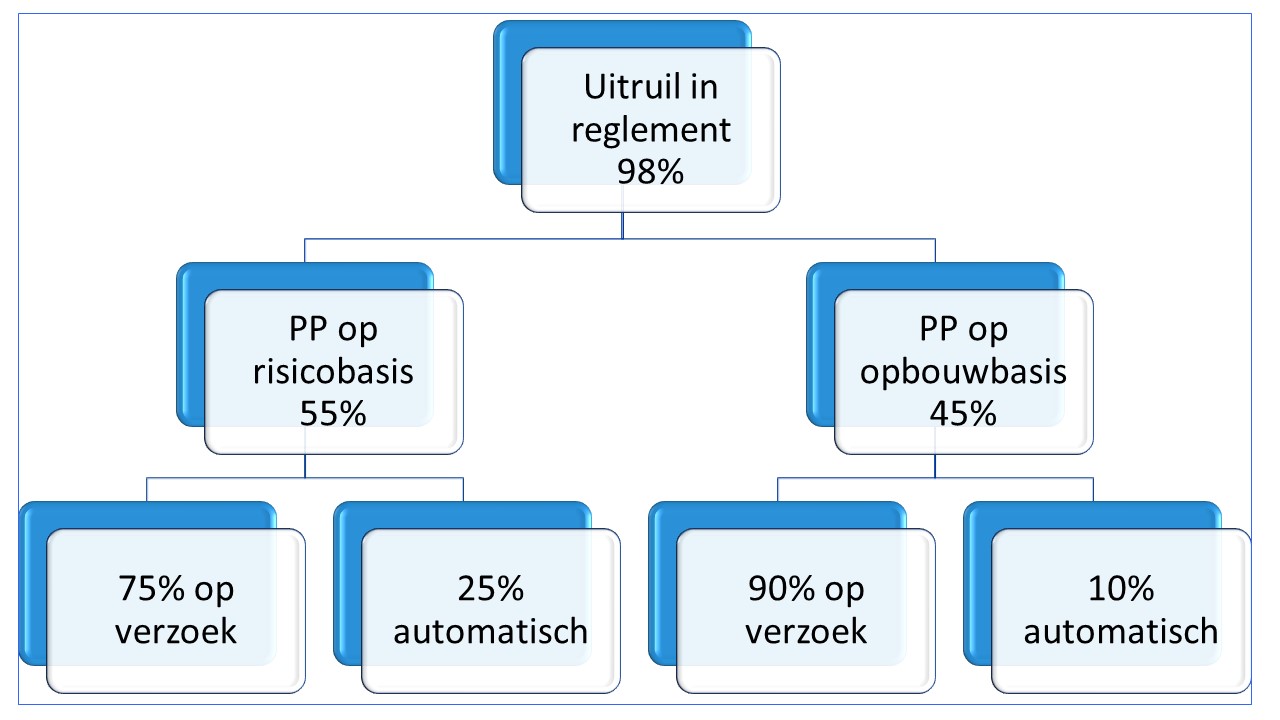

Hoe vaak komt het voor dat een partnerpensioen op risicobasis is verzekerd en in hoeveel gevallen vindt dan automatische uitruil plaats? Wij onderzochten meer dan 100 reglementen van pensioenfondsen en troffen bij 98% (dus bijna allemaal) een artikel aan over de mogelijkheid om pensioen uit te ruilen.

Bij meer dan de helft (55%) van die pensioenregelingen is het partnerpensioen (PP) op risicobasis geregeld. Dat kan – zoals we hiervoor uitlegden – worden hersteld door het recht op uitruil. Maar hier wordt na uitdiensttreding weinig aandacht aan besteed. Iets om rekening mee te houden tijdens en direct na een ontslagproces.

Mannen en vrouwen krijgen dezelfde uitruilfactoren

Pensioenuitvoerders berekenen het ruilen van pensioen via uitruilfactoren. Je vindt de uitruilfactoren voor jouw pensioenregeling terug in deel 3 van Pensioen 1-2-3. Deze factoren zijn belangrijk voor de berekening van wat je aan extra ouderdomspensioen of partnerpensioen ontvangt na uitruil. Je krijgt bijvoorbeeld voor het inleveren van € 100 partnerpensioen € 20 extra ouderdomspensioen. De uitruilfactor is dan 0,2: in de berekening is 100 x 0,2 = 20. De uitruilfactoren zijn sekseneutraal. Dat betekent dat mannen en vrouwen dezelfde uitruilfactoren hebben.

Wanneer is uitruil van pensioen voor mij interessant?

Of uitruil interessant voor je is, is vooral van belang in drie situaties. Lees hieronder welke situaties en de tips en aandachtspunten die wij daarover beschrijven.

Situatie 1: je partner kan niet leven van het inkomen dat resteert als jij overlijdt

Dan kun je een deel van je ouderdomspensioen omruilen voor een hoger partnerpensioen. Dat is vooral interessant als je in een wat minder goede gezondheid verkeert of al wat ouder bent. Ben je jong en gezond? Ga dan na of het misschien goedkoper is om op een andere manier je partner financieel verzorgd achter te laten voor het geval jij overlijdt. Lees daar meer over in ons ons boek dat in juni 2018 uitkomt: ‘Alles over schenken, erven en uitvaart‘. Dat is de opvolger in een nieuw jasje van ons uitverkochte boek ‘Gids bij overlijden voor dummies‘.

Let wel op dat je ouderdomspensioen voldoende is om later van te leven. Ga eventueel na of je je financiële situatie kunt verbeteren met de stappen 3, 4, 5 of 6 (van onze zes stappen naar pensioensucces) die we beschrijven in ons boek ‘Pensioen voor dummies‘.

Situatie 2: je ouderdomspensioen is te laag

Lever een deel of je gehele partnerpensioen in om zo meer ouderdomspensioen te ontvangen. Dat is sowieso logisch als je geen partner hebt. Let wel op dat als je wel een partner hebt, dat je partner financieel goed achterblijft als je onverhoopt overlijdt. Lees alle tips daarover in ons boek dat in juni 2018 uitkomt: ‘Alles over schenken, erven en uitvaart‘. Dat is de opvolger in een nieuw jasje van ons uitverkochte boek ‘Gids bij overlijden voor dummies‘.

Situatie 3: je hebt hele specifieke verwachtingen over hoe lang je leeft

Heb je de verwachting dat je niet heel lang leeft? Je verwacht bijvoorbeeld te overlijden:

- Als je pensioen nog niet is ingegaan: voor je met pensioen gaat denk je er niet meer te zijn

- Kort nadat je pensioen is ingegaan: voordat je 80 jaar wordt verwacht je er niet meer te zijn

Ruil dan je ouderdomspensioen in voor (extra) partnerpensioen als je een partner hebt. Zo laat je jouw achterblijvende partner financieel beter verzorgd achter. Om zelf ook zoveel mogelijk ouderdomspensioen te ontvangen kies je voor een hoog-laag-constructie als je pensioenuitkeringen starten. Dat heet variabiliseren en bieden de meeste pensioenuitvoerders aan: je kiest voor een aantal jaren een hoger ouderdomspensioen in ruil voor een lager ouderdomspensioen in de periode daarna. We beschrijven variabiliseren in ons boek ‘Pensioen voor dummies‘ op pagina 299 en 319.

Het ouderdomspensioen na ontslag

Na ontslag wordt je ouderdomspensioen premievrij voortgezet. Er worden geen kosten meer op ingehouden, tenzij het een beleggingspensioen betreft – dan kunnen er kosten die te maken hebben met de beleggingen worden ingehouden. Daarnaast kan het pensioen stijgen als er indexaties plaatsvinden (lees meer hierover op onze speciale pagina over indexatie) of dalen als er moet worden afgestempeld (lees daar meer over op onze speciale pagina over de verschillen tussen pensioenuitvoerders).

Vragen en antwoorden over uitruil van pensioen

| Vraag over uitruil van pensioen | Antwoord over uitruil van pensioen |

|---|---|

| Op welke momenten heb ik het recht op uitruil van ouderdomspensioen voor partnerpensioen? | Dat recht heb je op twee momenten: bij beëindiging van je deelneming (meestal vrijwillig of gedwongen ontslag) en met ingang van de datum waarop het ouderdomspensioen ingaat of kan ingaan. |

| Ik lees nergens over het recht van uitruil in mijn pensioenregeling, heb ik dat recht dan niet? | Toch wel, ook al staat het niet beschreven - je hebt een wettelijk recht op uitruil op de twee hiervoor beschreven momenten. |

| Mag ik onbeperkt uitruilen? | Nee, de hoogte van het partnerpensioen mag gedurende je opbouwfase - dus voor je pensioen - maximaal 70% zijn van het ouderdomspensioen dat na de uitruil resteert. Als je met pensioen gaat mag het partnerpensioen na uitruil hoger zijn. Daarnaast kunnen pensioenuitvoerders uitruil weigeren voor pensioenrechten die voor 1 januari 2002 zijn opgebouwd. Toen is dit wettelijk recht van uitruil van kracht geworden. |

| Mijn pensioendatum nadert, wanneer informeert de pensioenuitvoerder mij over het recht van uitruil? | In het laatste jaar voor ingang van het ouderdomspensioen. Maar pensioenuitvoerders zijn - anders dan bij ontslag in je opbouwfase - verplicht om voor jou op de ingangsdatum van je pensioenuitkeringen 70% partnerpensioen te verzekeren als je met pensioen gaat en een partner hebt. Dan is dus een automatische uitruil geregeld. Wil je dat niet, bijvoorbeeld omdat je meer of juist minder partnerpensioen wenst? Dan moet je dat vragen aan je pensioenuitvoerder. |

| Mijn ontslagdatum nadert, hoeveel tijd heb ik om uitruil aan te vragen? | Wettelijk heb je tot en met 2 maanden na ontslag recht op uitruil, maar veel pensioenuitvoerders rekken die termijn iets op (bijvoorbeeld tot 6 maanden). |

| Hoeveel kost uitruil? | Pensioenuitvoerders mogen geen geld verdienen aan wel of geen uitruil, maar als je partnerpensioen meer wordt dan gaat dat wel ten koste van een deel van je ouderdomspensioen. |

| Als ik uitruil aanvraag, moet mijn partner dan ook akkoord gaan / mee ondertekenen? | Wel als het partnerpensioen na ontslag van kracht blijft en je ruilt dat in voor een hoger ouderdomspensioen. Niet als je ouderdomspensioen uitruilt om partnerpensioen te behouden. |

| Ik ben in het verleden gescheiden en mijn ex-partner heeft recht op bijzonder partnerpensioen. Hoe wordt dat behandeld na uitruil? | Als je partnerpensioen uitruilt voor een hoger ouderdomspensioen, dan wordt het deel van je ex-partner daar niet bij betrokken. Het bijzonder partnerpensioen blijft hetzelfde. |

| Ik heb een nettopensioenregeling, heb ik dan ook recht op uitruil? | Ja, voor nettopensioen - dat is pensioen dat een werknemer met een loon hoger dan de "pensioenloongrens" opbouwt - geldt dit recht ook. |

| Heb ik na uitruil van ouderdomspensioen voor een hoger partnerpensioen extra bijspaarruimte, mag ik bijvoorbeeld extra pensioen bijstorten of krijg ik dat jaar extra jaarruimte (aftrekbare lijfrentepremie)? | Nee, je hebt na het uitruilen geen extra mogelijkheden om het tekort aan pensioen door uitruil weer bij te sparen via je pensioenregeling of als extra lijfrentepremie bij te storten. Dat kun je wel doen als je nog bijspaarruimte of jaarruimte/inhaalruimte hebt. Onderzoek daarnaast de mogelijkheden van stap 3, 4 en 5 die worden beschreven in ons boek 'Pensioen voor dummies' . |

| Ik heb spijt van een eerder gedane uitruil. Mag ik dat weer terugdraaien? | Heb je eenmaal gekozen voor uitruil? Dan bestaat er geen wettelijk recht om je keuze terug te draaien. Je kunt gedurende je opbouwfase - voor je met pensioen gaat - je pensioenuitvoerder vragen om mee te werken aan het terugdraaien van je eerder gemaakte keuze. Je pensioenuitvoerder kan dat weigeren of een gezondheidsverklaring eisen. Ben je al met pensioen en is je uitkering al gestart? Dan kun je een eerder gemaakte keuze niet meer terugdraaien. |

| Staat jou vraag hier niet tussen? | Stel je vraag onderaan deze pagina via het reactieformulier. |

Overige tips bij ontslag

Een andere manier om je pensioen na ontslag te behouden is vrijwillige voortzetting. Lees daar meer over in ons boek ‘Pensioen voor dummies‘ op pagina 281, 283 en 305.

Eindigt je baan omdat je werkgever failliet gaat? Lees dan de tips en aandachtspunten op onze speciale pagina over gevolgen voor je pensioen bij faillissement van je werkgever.

Eindigt je baan omdat je een nieuwe werkgever hebt gevonden? Lees dan de tips en aandachtspunten op onze speciale pagina over pensioen en waardeoverdracht.

Zoek je informatie over ontslag en transitievergoeding? Lees dan onze speciale pagina over het slapend dienstverband.

Pensioen voor dummies – voor wie zelf wil werken aan een goed pensioen

De tekst over pensioen na ontslag van deze pagina is een uittreksel (en gedeeltelijk een update en een uitbreiding) van een paragraaf uit ons boek ‘Pensioen voor dummies‘. Een boek boordevol uitleg en tips wat je helpt bij het maken van de juiste keuzes voor een succesvol pensioen.

De tekst over pensioen na ontslag van deze pagina is een uittreksel (en gedeeltelijk een update en een uitbreiding) van een paragraaf uit ons boek ‘Pensioen voor dummies‘. Een boek boordevol uitleg en tips wat je helpt bij het maken van de juiste keuzes voor een succesvol pensioen.

Meer lezen over pensioen?

Bestel hier ons boek Pensioen voor dummies zonder verzendkosten.

Ik werd in 2015 ontslagen en mijn pensioenrechten zijn vastgelegd in bepaalde bedragen. De ingangsdatum, daar gaat het om: in mijn pensioenoverzicht lees ik ineens 68 jaar in plaats van 67 jaar zoals ten tijde van het ontslag te lezen was. Ik bouw sinds mijn ontslag geen pensioen meer op en dacht dat ook de ingangsdatum gefixeerd zou zijn. Kan ik het pensioen nu niet meer laten uitkeren vanaf mijn 67e? Moet ik nu wachten tot ik 68 ben?

Waarschijnlijk is je pensioenaanspraak herrekend met een latere ingangsdatum. Het pensioeninkomen dat werd gecommuniceerd vanaf je leeftijd 67 was lager dan het pensioeninkomen dat je nu terugleest vanaf 68-jarige leeftijd. Meestal mag je je pensioen vervroegen, vraag dat na bij je pensioenuitvoerder. Je hoeft dan niet te wachten tot je 68 bent, maar je moet wel zelf actie ondernemen om dat te regelen. Als je je pensioen een jaar vervroegt, dan kom je weer ongeveer uit op wat je ten tijde van je ontslag las aan pensioeninkomen vanaf je leeftijd 67.