bijgewerkt op 27 juni 2023

Je werkgever gaat failliet, wat gebeurt er met je pensioen?

Het komt voor dat een werkgever de pensioenpremie niet op tijd betaalt. In dat geval probeert de pensioenuitvoerder bij de werkgever de premies te innen. Daar merkt een werknemer meestal niets van, ook niet op je loonstrook. Betaal je een eigen bijdrage – vaak “werknemersbijdrage pensioen” genoemd? Dan blijft die ook gewoon zichtbaar.

Maar wat gebeurt er als je werkgever een langere periode geen pensioenpremie betaalt of zelfs failliet gaat? Dat hangt af van het type pensioenuitvoerder. Voor een verzekeraar of PPI geldt een ander proces dan voor een pensioenfonds of APF. Ben je niet bekend met welk type pensioenuitvoerder jij hebt? Lees dan eerst onze pagina over de verschillen tussen pensioenuitvoerders. Lees hieronder meer over wat er gebeurt met jouw pensioen na een betalingsachterstand of faillissement.

Dit artikel is een uittreksel van hoofdstuk 9 van ons boek ‘Pensioen voor Dummies‘.

Is de pensioenuitvoerder een verzekeraar of een PPI?

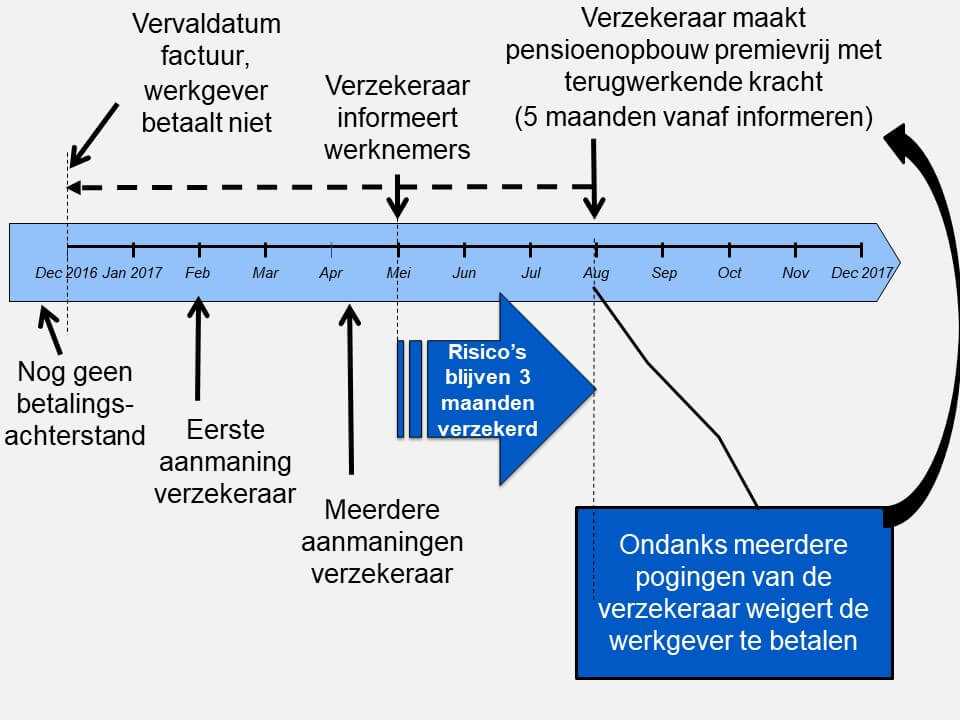

Verzekeraars en PPI’s hebben na een betalingsachterstand van de pensioenpremie een periode van vijf maanden om zich in te spannen om de achterstallige premies te innen. Bijvoorbeeld door meerdere aanmaningen te versturen en op verschillende wijzen contact te zoeken met de werkgever. Lukt het niet de pensioenpremie alsnog te innen? Dan moet binnen vijf maanden na het ontstaan van de betalingsachterstand een mededeling worden gedaan aan de werknemers. Het idee hierachter is dat de werknemers voldoende tijd krijgen om:

- de werkgever aan te spreken op de wanbetaling;

- zijn of haar risico’s (arbeidsongeschiktheid en overlijden) ergens anders proberen te verzekeren.

Drie maanden na het doen van deze mededeling mag de verzekeraar of PPI tot aan het moment waarop de premie-achterstand begon de pensioenopbouw staken. Dat mag voor maximaal 8 maanden, maar niet voor de risicodekkingen. Dekkingen voor de risico’s van overlijden of arbeidsongeschiktheid komen in deze periode van wanbetaling voor rekening van de verzekeraar of PPI. De pensioenpolissen van de werknemers worden “premievrij” gemaakt. Dat betekent dat de pensioenopbouw niet meer wordt voortgezet. De opgebouwde pensioenen worden met maximaal acht maanden verminderd (of eigenlijk worden teruggedraaid). De pensioenopbouw van de periode waarin de werkgever wel pensioenpremie betaalde blijft beschermd.

Is de pensioenuitvoerder een pensioenfonds (waaronder een APF)?

Een pensioenfonds mag bij wanbetaling door een werkgever de pensioenpolis niet premievrij maken. Bij een faillissement van een bedrijf wordt bij een pensioenfonds de opbouw zelfs voortgezet tot het moment dat de curator het dienstverband beëindigt. Het is wettelijk zo geregeld bij pensioenfondsen dat de wanbetalers worden gecompenseerd door de werkgevers die wel netjes betalen.

Pensioen na faillissement van jouw werkgever

De pensioenopbouw bij pensioenfondsen, PPI’s en levensverzekeraars kunnen niet worden aangetast door schuldeisers. De opgebouwde of uitkerende pensioenen van werknemers en soms ondernemers zijn niet besmet met het faillissementsrisico. Dat is anders bij een dga die pensioen in eigen beheer opbouwt. Een faillissement van een bv kan wel de pensioenopbouw of -uitkering aantasten.

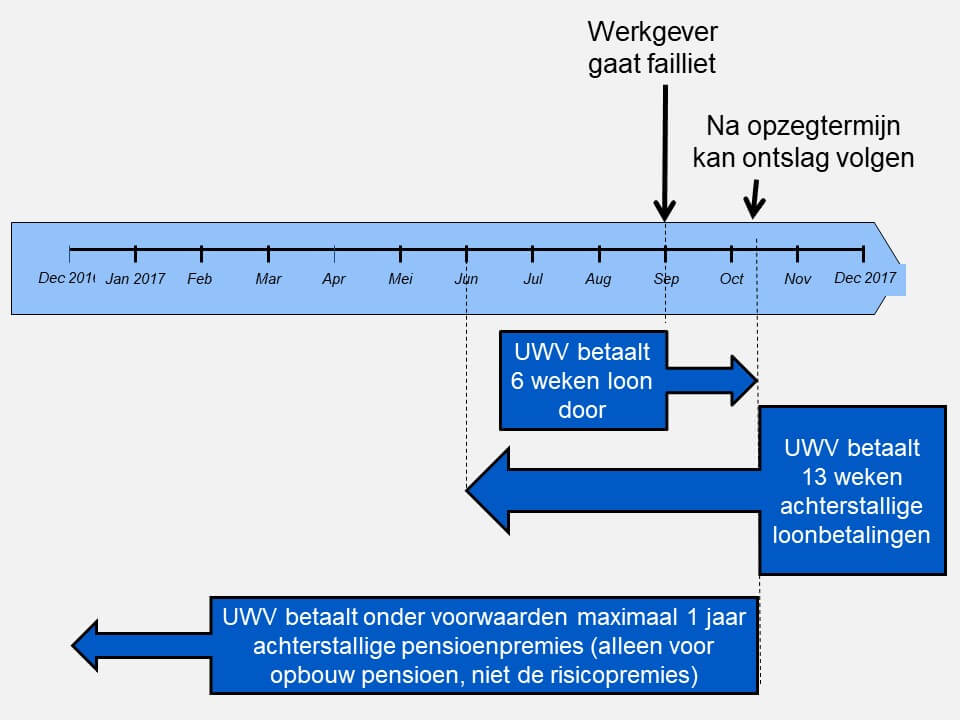

Bij een faillissement van een bedrijf wordt bij een pensioenfonds de opbouw zelfs voortgezet tot het moment dat de curator het dienstverband beëindigt. In de praktijk blijven werknemers nog minimaal 13 weken in dienst (althans, men ontvangt loon), soms zelfs maanden of jaren om lopende zaken af te wikkelen. Dan loopt de pensioenregeling ook gewoon door. Het is wettelijk zo geregeld bij pensioenfondsen de wanbetalers worden gecompenseerd door de werkgevers die wel netjes betalen.

De rol van het UWV

Is er sprake van betalingsonmacht van de werkgever? Dan kan het UWV de betalingsverplichtingen van die werkgever aan de nog in dienst zijnde werknemers over nemen. Daartoe behoort ook de overneming van door de werkgever niet-betaalde pensioenpremies over het jaar onmiddellijk voorafgaande aan het tijdstip waarop de opzeggingstermijn eindigt. Premievrijmaken met terugwerkende kracht door een verzekeraar of PPI wordt op deze wijze meestal weer gecompenseerd.

Arbeidsongeschiktheidsdekking na faillissement van jouw werkgever

De dekking bij arbeidsongeschiktheid stopt vanaf het moment dat de pensioenuitvoerder de pensioenpolis (of de pensioenregeling, het reglement) premievrij maakt. Aangenomen wordt dat dit niet geldt voor werknemers die in deze periode ziek zijn en later (na de wachttijd van de WIA, WAO of Wajong) recht heeft op (meer) sociale uitkering.

Overlijdensdekking na faillissement van jouw werkgever

De dekking bij overlijden stopt zodra de pensioenuitvoerder het pensioen premievrij maakt. Bij de verzekeraar of via een PPI kan de overlijdensdekking worden voortgezet. Dat moet de ontslagen werknemer dan wel binnen drie maanden vragen aan de pensioenuitvoerder. Dat gaat dan ten koste van de opgebouwde pensioenaanspraak. Tenzij partnerpensioen was verzekerd op opbouwbasis, dan is er wel gewoon dekking bij overlijden. Lees hier meer over op onze speciale pagina over gevolgen van ontslag voor je pensioen.

De dekking bij overlijden stopt zodra de pensioenuitvoerder het pensioen premievrij maakt. Bij de verzekeraar of via een PPI kan de overlijdensdekking worden voortgezet. Dat moet de ontslagen werknemer dan wel binnen drie maanden vragen aan de pensioenuitvoerder. Dat gaat dan ten koste van de opgebouwde pensioenaanspraak. Tenzij partnerpensioen was verzekerd op opbouwbasis, dan is er wel gewoon dekking bij overlijden. Lees hier meer over op onze speciale pagina over gevolgen van ontslag voor je pensioen.

Voor nabestaanden van werknemers die zijn overleden in de periode die wordt geraakt door de terugwerkende kracht bestaat gewoon recht op partnerpensioen volgens de regels van het pensioenreglement.

Boek Pensioen voor dummies – voor wie zelf wil werken aan een goed pensioen

De gevolgen van een faillissement van je werkgever voor je pensioen wordt beschreven in ons boek Pensioen voor dummies, hoofdstuk 9. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

De gevolgen van een faillissement van je werkgever voor je pensioen wordt beschreven in ons boek Pensioen voor dummies, hoofdstuk 9. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Meer lezen over pensioen?

Bestel hier vanaf november 2023 de nieuwste versie van ons boek.

Geef een reactie