bijgewerkt op 16 december 2019

Meer oudere werknemers

De gemiddelde leeftijd van mensen die werken neemt sterk toe. Daarom besteden we in ons boek ‘Pensioen voor dummies‘ veel aandacht aan keuzes, tips en aandachtspunten voor oudere werknemers. Lees hieronder een aantal van die onderwerpen.

Er komen dus steeds meer oudere werknemers. In 2016 is al ruim 50% van alle werknemers 50 jaar of ouder. Dat werknemers langer doorwerken is al gaande sinds:

- de afschaffing van VUT- en prepensioenregelingen;

- de verschuiving van de AOW-leeftijd;

- de tegenvallende pensioenuitkeringen;

- de toename van de vitaliteit van ouderen.

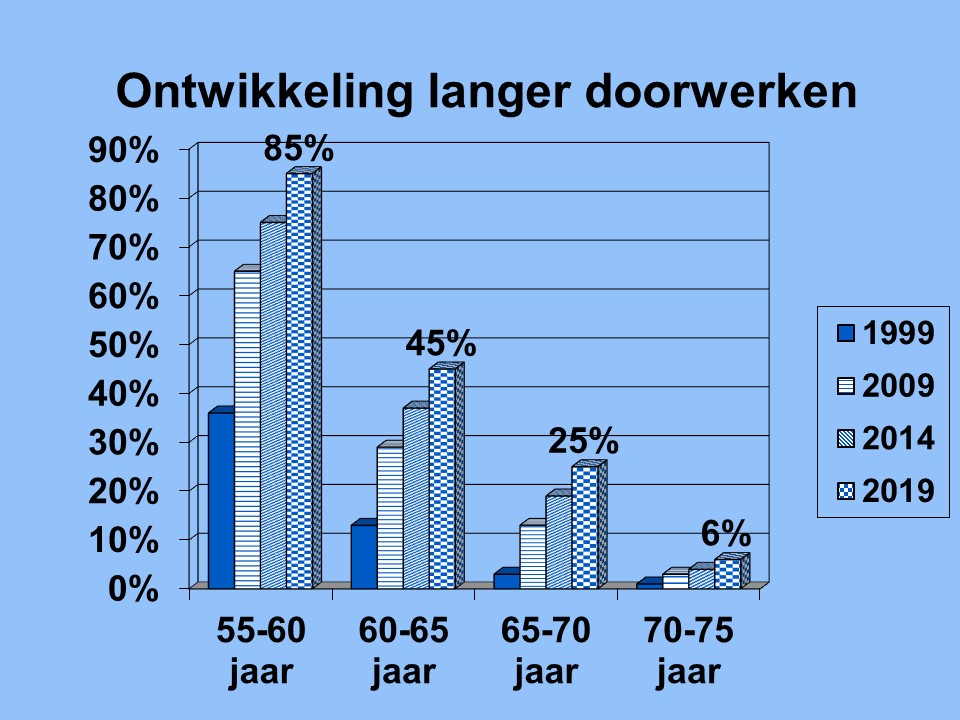

In de tabel zie je hoeveel werknemers per leeftijdsgroep die nog aan het werk zijn. De percentages die worden verwacht in 2019 staan boven de staafdiagram. Je ziet een toename van vijftigers en zestigers die aan het werk zijn. Deze pagina gaat over werknemers die de 50 zijn gepasseerd maar nog geen AOW ontvangen. Zoek je informatie terwijl je al gepensioneerd bent? Bekijk dan onze pagina’s Alles over AOW en Alles over doorwerken.

Waarom vijftigers en zestigers nog willen werken

Redenen voor een oudere werknemer om te blijven werken zijn:

- financiële noodzaak (nog niet voldoende gespaard of belegd om eerder te kunnen stoppen met werken);

- de wens om inkomen te blijven verdienen (om extra uitgaven te kunnen doen);

- automatisme (blijven werken tot je dat lichamelijk of geestelijk niet meer kan);

- onwetendheid (veel werknemers denken dat ze tot hun AOW moeten werken);

- de wens om te blijven werken omdat het leuk is.

De voor- en nadelen van vijftigers en zestigers in loondienst

De werkloosheid onder werkzoekenden die de 50 jaar zijn gepasseerd lijkt hardnekkig. Dat wordt veroorzaakt door een mismatch tussen werkzoekenden en werkgevers. Maar er bestaan ook veel misverstanden. We proberen hieronder alle voor- en nadelen van oudere werknemers op te sommen. Heb je aanvullingen? Laat het ons dan weten via het reactieformulier onderaan deze pagina of via onze contactpagina.

| Voordelen van oudere werknemers | Nadelen van oudere werknemers |

| Gemiddeld meer kennis en ervaring | Kennis en ervaring kunnen verouderd zijn |

| Vaak loyaler dan jongere werknemers | Ze zullen niet tientallen jaren in dienst blijven |

| Minder vaak ziek (wel langer per melding) | Iets langer ziek per ziektemelding |

| Meestal hogere pensioenpremie (omdat periode richting pensioen korter is) | Meestal lagere overlijdens- en arbeidsongeschikt-heidspremie (kortere dekkingsperiode tot pensioen) |

| Groter netwerk | Netwerk bestaat vooral uit vergelijkbare generatie |

| Subsidiemogelijkheden voor werkgevers | Gemiddeld iets hogere salarisverwachtingen |

| Meestal goede balans werk - privé | Willen vaak buiten schoolvakanties vrij zijn |

| Vaardig op oude toepassingen die anderen niet meer beheersen | Minder vaardig op nieuwe toepassingen die jongeren beheersen |

| Meer punten? Meld het ons onderaan deze pagina. | Meer punten? Meld het ons onderaan deze pagina. |

Wat is de invloed van een ouder wordend werknemersbestand op afspraken tussen werkgevers en werknemers en wat kunnen werkgevers en oudere werknemers doen om daar beter op in te spelen? Daar lees je hieronder alles over.

Invloed oudere werknemers op arbeidsvoorwaarden

Een ouder wordend werknemersbestand heeft of kan invloed hebben op:

- werkgeverspremies werkloosheid en ziekte;

- de hoogte van de pensioenpremie;

- regels over ziekte en arbeidsongeschiktheid;

- behoefte aan deeltijdwerken of parttimepensioen (deeltijdpensioen);

- de behoefte aan hoge pensioenopbouw na demotie;

- de behoefte aan pensioenuitstel;

- de regels over ontslag;

- het AOW-gat.

Over al deze aandachtspunten lees je hieronder meer.

Verplichte werkgeverspremies werkloosheid en ziekte

Voor werknemers is de werkgever verplichte premies verschuldigd tegen het financiële risico van werkloosheid en ziekte. Veel werkgevers denken dat de werkgeverslasten voor deze risico’s hoger worden als hun werknemersbestand ouder wordt. Er is echter geen verschil in de verplichte premieafdracht tussen jonge en oude werknemers. Dus wat dat betreft maakt het niet uit of een werknemersbestand jong of oud is.

Pensioenpremie voor oudere werknemers

Een werknemer die ouder wordt veroorzaakt vaak een stijging van de inleg die nodig is voor de pensioenopbouw. Dat heeft te maken met het feit dat de inleg na aftrek van kosten veel minder tijd heeft om te renderen – aan te groeien door winsten of rendementen – dan van jonge werknemers. Wie voelt in de portemonnee dat een werknemersbestand in leeftijd toeneemt? Dat hangt af van wie welke pensioenregeling uitvoert. We proberen dat hieronder kort uit te leggen, maar zonder ons boek ‘Pensioen voor dummies‘ helemaal gelezen te hebben kan het wat lastig te begrijpen zijn. Sla dan gerust deze informatie over en scroll door naar de subtitel “Stijgende pensioenpremie doorbelasten?”.

Verzekeraar voert een middelloon- of eindloonregeling uit:

Een hoge gemiddelde leeftijd veroorzaakt een hogere premie voor de pensioenopbouw, maar de hoogte van de pensioenopbouw van de werknemer wordt niet geraakt. Als de werkgever de meeste premie betaalt, dan voelt de werkgever dit het meest in de portemonnee. Betaalt de werknemer de meeste premie (via een eigen bijdrage), dan voelt de werknemer dit het meest in de portemonnee.

Verzekeraar of PPI voert een beschikbare premieregeling of kapitaalregeling uit:

Een hoge gemiddelde leeftijd van werknemers veroorzaakt vaak een hogere premie voor de pensioenopbouw. Dat is het geval bij een pensioentoezegging op basis van een stijgende premiestaffel. De pensioeninleg voor de opbouw van ouderdomspensioen voor de oudere werknemer wordt hoger, maar rendeert minder lang waardoor de pensioenuitkering die wordt verwacht ongeveer hetzelfde blijft als de jonge jaren. Als de werkgever de meeste premie betaalt, dan voelt de werkgever dit het meest in de portemonnee. Betaalt de werknemer de meeste premie (via een eigen bijdrage), dan voelt de werknemer dit het meest in de portemonnee.

Pensioenfonds voert een middelloon- of eindloonregeling uit:

Een stijgende gemiddelde leeftijd van werknemers veroorzaakt meestal een lagere dekkingsgraad van een pensioenfonds. Dat wordt veroorzaakt door de “dooreenpremie” of “doorsneepremie” die de meeste pensioenfondsen hanteren. Dat wil zeggen dat voor alle werknemers één percentage van de pensioengrondslag wordt berekend, dus er is sprake van solidariteit tussen jonge en oude werknemers ten aanzien van de inleg van premie voor pensioenopbouw. Hoe minder jonge werknemers (jonger dan grofweg 45 jaar) zijn aangesloten bij een pensioenfonds, hoe groter de druk wordt om:

- de premie te verhogen of;

- eenmalige bijstortingen van de werkgever te vragen.

Door bovenstaande maatregelen verbetert de dekkingsgraad, maar lukt dat niet dan is een andere maatregel nodig. Dan indexeert het pensioenfonds bijvoorbeeld de pensioenen niet meer of stempelt wellicht af. Afstempelen betekent dat de pensioenen die nog worden opgebouwd, maar meestal ook de pensioenen die “premievrij” wachten op iemands pensioendatum of al uitkeren worden verlaagd.

Pensioenfonds voert een beschikbare premieregeling of kapitaalregeling uit:

Dat komt bij dit soort regelingen bijna niet voor, maar als een pensioenfonds deze regeling uitvoert dan geldt in grote lijnen hetzelfde als onder “Levensverzekeraar of PPI voort een beschikbare premie- of kapitaalregeling uit” staat vermeld. De kans op afstempelen zoals in het voorgaande punt is beschreven is erg gering bij dit soort regelingen, maar in theorie wel een optie.

Stijgende pensioenpremie doorbelasten?

Een oudere werknemer extra laten betalen voor de stijgende pensioenpremie is niet toegestaan. Maar er zijn wel andere oplossingen. Stijgende pensioenpremies kunnen worden beteugeld door:

Alle werknemers vragen om een hogere eigen bijdrage

Werkgevers en werknemers spreken af dat werknemers meer gaan bijdragen aan de pensioenpremie. Een eigen bijdrage wordt meestal uitgedrukt in een percentage van de totale pensioenpremie. Bijvoorbeeld 1/6, 1/3 of 50%. Door de eigen bijdrage iets te verhogen dalen de pensioenlasten van de werkgever. Dat voorkomt of vermindert versobering van de pensioenregeling.

Afspraken maken over een premieplafond met automatische aanpassing pensioenopbouw

Werkgevers en werknemers spreken af dat een maximum bedrag in euro’s wordt besteed aan pensioenpremie. Bijvoorbeeld de huidige pensioenpremie + 20%. Stel dat de pensioenpremie stijgt tot dat plafond. Dan berekent de pensioenuitvoerder uit hoe de pensioenopbouw voor alle werknemers moet worden aangepast en voert dat uit. Let op, dan is naast overleg met alle werknemers afstemming met de pensioenuitvoerder vereist. Vooral bij verplichtgestelde pensioenfondsen gelden veel beperkingen en is dit soort maatwerk meestal niet mogelijk.

Ziekte en arbeidsongeschiktheid

De regels over ziekte en arbeidsongeschiktheid voor jonge en oudere werknemers die nog niet AOW-gerechtigd zijn verschillen niet. Leeftijdsdiscriminatie tussen werknemers onderling is meestal verboden, alleen het toepassen van verschillende regels tussen werknemers met en zonder AOW-uitkering is toegestaan.

Preventiebeleid per leeftijdsgroep

Het is wenselijk preventiebeleid op te stellen voor verschillende leeftijdsgroepen. Een jonge werknemer en een oudere werknemer verschillen nu eenmaal enorm als het gaat om welke arbeidsongeschiktheidsrisico’s ze lopen. Een arbodienst kan behulpzaam zijn bij het inventariseren van de risico’s en het opstellen van een preventieplan per leeftijdscategorie.

Compensatie loonkosten bij ziekte oudere werknemer

De no-riskpolis voor oudere langdurig werklozen is verruimd. Werkgevers krijgen compensatie voor loonkosten die moeten worden doorbetaald bij ziekte als ze:

- oudere werknemers in dienst nemen;

- die minstens 52 weken onafgebroken een WW-uitkering hebben.

Deze compensatieregeling – ook wel no-riskpolis genoemd – is op 1 januari 2018 aangepast. Tot 2018 was de leeftijdgrens voor de no-riskpolis 63 jaar, sinds 1 januari 2018 wordt die grens verlaagd naar 56 jaar. Als de oudere en voorheen werkloze werknemer gedurende de eerste vijf jaar na indiensttreding ziek wordt, dan krijgt hij na 13 weken een Ziektewet-uitkering van het UWV gedurende maximaal twee jaar (104 weken). De hoogte van de uitkering ligt het eerste jaar tussen de 70% en 100% van het (maximum) dagloon. De werkgever betaalt alleen het verschil bij en heeft niet te maken met een hogere premie voor de Ziektewet.

Werknemers geboren voor 8 juli 1954

De Ziektewet kende eerder al een no-riskpolis voor oudere werklozen, maar het belang van die regel wordt steeds kleiner omdat deze alleen nog geldt voor werknemers die geboren zijn voor 8 juli 1954.

De behoefte aan tussenpensioen (vrijwillig verlof, sabbatical)

<nog aanvullen>

De behoefte aan deeltijdwerken met behoud van volledige pensioenopbouw

<nog aanvullen>

De behoefte aan demotie met behoud van volledige pensioenopbouw

Naast de hiervoor beschreven mogelijkheid van deeltijdpensioen bestaat er een ander belangrijk instrument om oudere werknemers langer aan het werk te houden. Namelijk in een lager gekwalificeerde functie. Ze doen dan werk voor een lager loon. De pensioenopbouw mag worden voortgezet op basis van het oude loon, mits aan bepaalde eisen is voldaan. <nog aanvullen>

De behoefte aan pensioenuitstel

Veel oudere werknemers hebben een deel van hun pensioenopbouw op een eerdere pensioenrichtleeftijd staan, bijvoorbeeld 60, 62 of 65. Bereikt men die leeftijd en wil de werknemer doorwerken? Dan moet uitstel worden aangevraagd. Op zich is het niet verboden om dat pensioen al te laten uitkeren, maar uitstel veroorzaakt een hogere uitkering tegen vaak een lager belastingtarief.

Het AOW-gat

Bijna 100.000 ouderen hebben te maken met een AOW-gat. Dat wordt veroorzaakt door de AOW-uitkering die steeds later ingaat terwijl men vroeger gestimuleerd werd eerder te stoppen met werken. Veel ouderen die nog geen AOW ontvangen willen daarom weer werken of aan het werk blijven. Voor ouderen die geen inkomsten kunnen krijgen zijn er verschillende mogelijkheden om hun inkomen aan te (laten) vullen.

De AOW-overbruggingsuitkering (OBR)

De OBR (Tijdelijke regeling overbruggingsuitkering AOW) is een tegemoetkoming voor mensen met een laag inkomen en laag vermogen die te maken kregen met een verhoging van de AOW-leeftijd. Deze regeling is sinds 1 januari 2016 uitgebreid. Let wel op dat een uitkering of een aanvullend pensioen volledig van de OBR wordt afgetrokken. Inkomsten uit arbeid of inkomen uit onderneming wordt grotendeels van de uitkering afgetrokken. De OBR-uitkering kan nooit hoger zijn dan de laatste VUT (of vergelijkbare uitkering) of ouderdomspensioen. Zie de OBR-rekentool voor het berekenen van het exacte bedrag in jouw situatie. In onderstaande uitkeringen zit geen 8% vakantiegeld verwerkt.

| OBR (AOW-overbruggings-uitkering) | Maximale uitkering per maand (alleenstaanden) | Maximale uitkering per maand (partners) |

|---|---|---|

| 2019 | € 767,56 | € 1.195,54 |

| 2018 | € 757,70 | € 1.171,48 |

| 2017 | € 753,26 | € 1.163,94 |

| 2016 | € 740,05 | € 1.145,46 |

De OBR is sinds 1 januari 2016 gewijzigd waardoor met terugwerkende kracht de OBR ook beschikbaar is voor mensen die tussen 1-1-2013 en 1-7-2015 met pensioen gingen.

Zie voor meer regelingen omtrent de AOW onze speciale pagina Alles over AOW.

Boek ‘Pensioen voor dummies‘ –

voor wie zelf wil werken aan een goed pensioen

In ons boek ‘Pensioen voor dummies’ beschrijven we veel tips en aandachtspunten voor 50+ werknemers. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

In ons boek ‘Pensioen voor dummies’ beschrijven we veel tips en aandachtspunten voor 50+ werknemers. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Meer lezen over pensioen?

Bestel hier ons boek ‘Pensioen voor dummies’ zonder verzendkosten.

Geef een reactie