bijgewerkt op 10 oktober 2020

Boek Pensioen voor dummies – voor wie zelf wil werken aan een goed pensioen

De AOW wordt beschreven als eerste belangrijke stap naar pensioensucces in ons boek Pensioen voor dummies, onder andere in hoofdstuk 2. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes. Lees hieronder alles over de AOW. Meer lezen over pensioen? Bestel hier ons boek Pensioen voor dummies zonder verzendkosten.

De AOW wordt beschreven als eerste belangrijke stap naar pensioensucces in ons boek Pensioen voor dummies, onder andere in hoofdstuk 2. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes. Lees hieronder alles over de AOW. Meer lezen over pensioen? Bestel hier ons boek Pensioen voor dummies zonder verzendkosten.

AOW als eerste stap naar pensioensucces

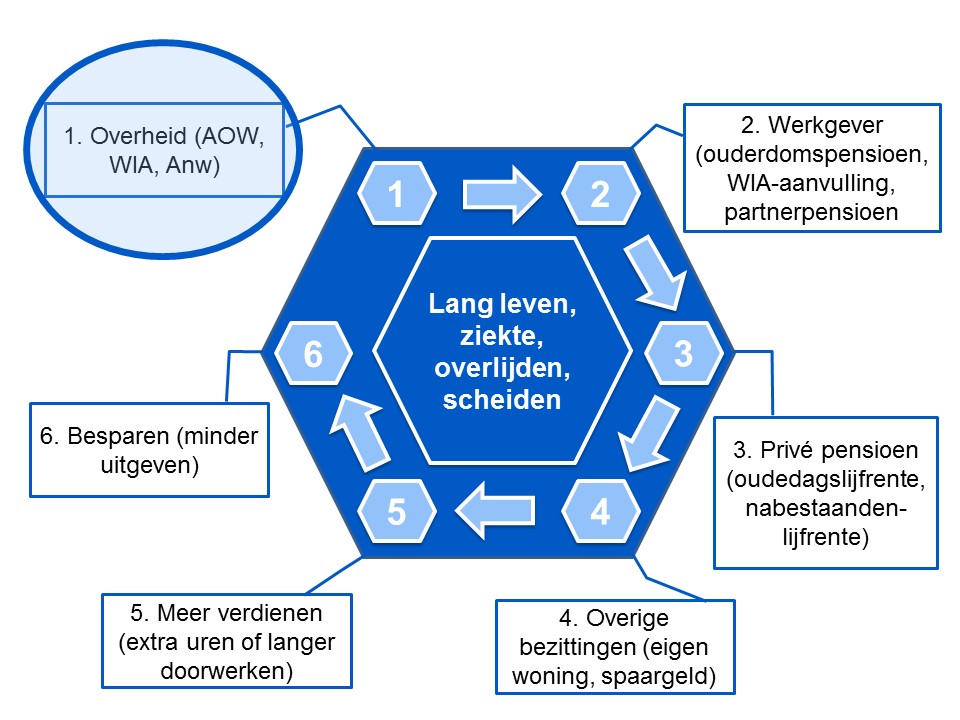

In ons boek ‘Pensioen voor dummies‘ wordt de AOW in hoofdstuk 1 en 2 beschreven als een belangrijke eerste stap naar pensioensucces. Deze pagina beschrijft alles over de AOW, onderdeel van het in de afbeelding omcirkelde deel naar jouw pensioensucces:

De AOW is zo belangrijk omdat meer dan de helft van de Nederlanders vooral van de AOW-uitkering afhankelijk is.

De geschiedenis van onze AOW

Tussen 1987 en 2012 is de AOW op wat indexaties na hetzelfde gebleven. De laatste jaren wijzigt er juist veel.

In de jaren ’50 van de vorige eeuw ontstond het idee van wat we nu de AOW noemen. Daarvoor was de gedachte dat ouderen een uitkering verdienen omdat ze fysiek niet meer in staat zijn arbeid te verrichten. Dat begon in 1913 op leeftijd 70 met een uitkering van 2 gulden per week. In 1919 werd dat 65 jaar en er kwam een gulden uitkering per week bij. In 1957 werd de AOW ingevoerd, een uitkering van 54 euro per maand voor 65-plus-echtparen. Drees waarschuwde; “Pas de leeftijd waarop de AOW-uitkering start aan als de levensverwachting stijgt”. Die woorden werden 60 jaar later omgezet in daden. Nadat de pensioenleeftijd bijna 100 jaar 65 jaar was. Drees werd zelf overigens 102 jaar, dus genoot hij erg lang van de door hemzelf ingevoerde AOW.

| 1913: | Invaliditeitswet: pensioentje 70-plussers die oud-werknemer waren |

| 1919: | Verlaging pensioenleeftijd van 70 naar 65 |

| 1919: | Verhoging pensioenuitkering van 2 naar 3 gulden per week |

| 1947: | Noodwet Ouderdomsvoorziening: inkomensafhankelijk pensioen voor alle 65-plussers (niet alleen oud-werknemers) |

| 1957: | AOW = bodempensioen |

| 1962: | Bodempensioen wordt 15% verhoogd |

| 1964: | AOW = sociaal minimum |

| 1972: | Emigranten kunnen zich vrijwillig voor de AOW verzekeren |

| 1974: | AOW wordt geïndexeerd (gekoppeld aan niveau uitkeringen) |

| 1984: | AOW-indexatie blijft achter bij loonindexatie |

| 1985: | Vrouwen krijgen zelfstandig recht op AOW + invoering AOW-toeslag bij een jongere partner |

| 1990: | Invoering overhevelingstoeslag n.a.v. Oort (premieheffing AWBZ) |

| 2012: | Leeftijd bepalend voor ingangsdatum AOW (i.p.v. 1e van de maand) |

| 2013: | Trapsgewijze verhoging van de AOW-leeftijd |

| 2015: | Versnelde verhoging van de AOW-leeftijd |

| 2021: | Afvlakking verhoging van de AOW-leeftijd |

Opbouw van AOW-rechten

Iedereen die legaal in Nederland woont is automatisch verzekerd. Het maakt dan niet uit of je belasting betaalt en wat jouw nationaliteit is. Ieder jaar dat je verzekerd bent, bouw je 2% AOW-recht op. Je krijgt 100% AOW als je 50 jaar was verzekerd (50 x 2% = 100%). Heb je buiten Nederland gewoond of gewerkt? Dan was je mogelijk niet verzekerd en wordt de uitkering gekort. Een kleine groep mensen is niet verzekerd, zie de lijst van onverzekerde personen.

Vrijwillige AOW-verzekering

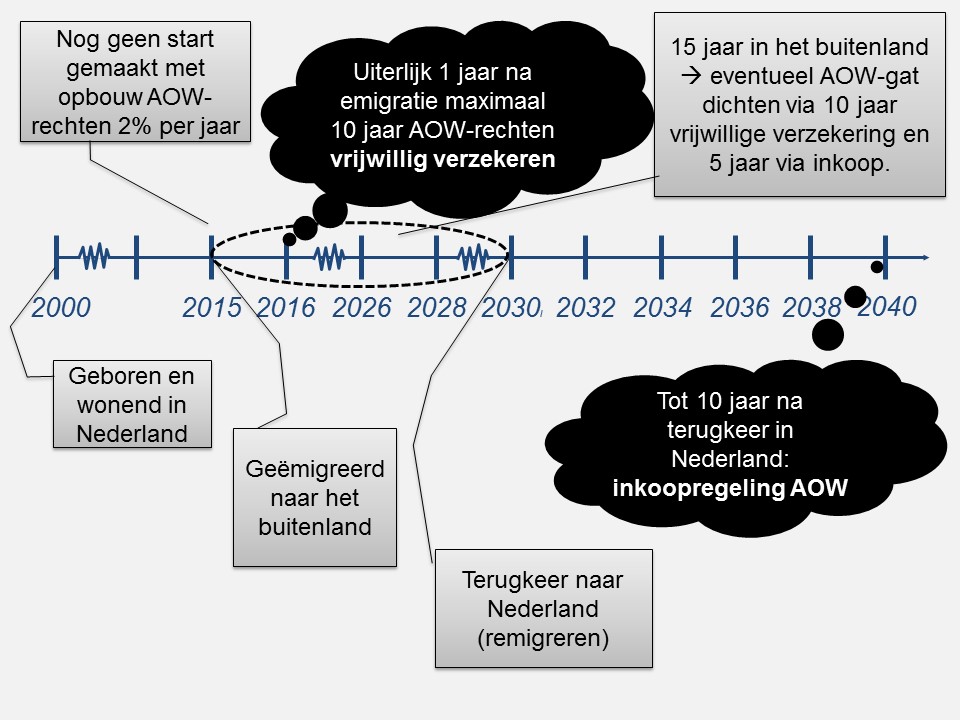

Bouw je een jaar of langer geen recht op? Bijvoorbeeld omdat je in het buitenland woont? Dan kun je dat alsnog bereiken via een vrijwillige premiebijdrage. Je moet dat binnen een jaar na vertrek uit Nederland melden en je mag maximaal 10 jaar rechten opbouwen. Er bestaat ook een mogelijkheid AOW vrijwillig bij te verzekeren na terugkeer uit het buitenland, dat heet de inkoopregeling AOW. Dan krijg je 10 jaar lang de tijd om je te melden voor vrijwillig bijverzekeren.

De Sociale Verzekeringsbank heeft een uitgebreide website met meer informatie over de vrijwillige AOW-verzekering. Zij geven echter geen advies. Overweeg goed of je de premie redelijk vindt ten opzichte van de onzekerheid over wat je wanneer aan uitkering terugontvangt

Lees pagina’s 196, 280 en 281 van Pensioen voor dummies over de vrijwillige AOW-verzekering en de inkoopregeling van de AOW. inclusief praktische keuzehulp. Onderstaande afbeelding is ook afkomstig uit dit boek en wordt daar extra goed uitgelegd.

Vanaf welke leeftijd ontvang je AOW?

De AOW-leeftijd is sinds 2013 verhoogd tot en met 2021 volgens een vast schema. Na 2021 wordt de aanvangsleeftijd aangepast aan de levensverwachting. De Nederlandse overheid heeft de aanpassing aan de levensverwachting gemaximeerd op 3 maanden per jaar en bekijkt dat ieder jaar. Eind 2017 en 2018 werd onverwacht besloten de AOW-leeftijd in 2023 niet te verhogen, de levensverwachting bleek minder hard te stijgen dan eerder werd verwacht. Daarnaast werd in juni 2019 via een principeakkoord tussen vakbonden, werkgevers en overheid afgesproken dat in plaats van 3 maanden slechts 2 maanden per jaar een stijging mag plaatsvinden. De afspraak in het principeakkoord is nog niet definitief goedgekeurd, maar wordt zo goed als zeker doorgevoerd.

Veel werkenden van nu krijgen dus te maken met een hogere AOW-leeftijd. Vanaf welke leeftijd krijg jij je eerste AOW-uitkering? Op www.mijnpensioenoverzicht.nl wordt de AOW-leeftijd weergegeven zoals nu is vastgesteld. Er wordt wel verwezen naar een rekentool van de Sociale Verzekeringsbank – die maakt gebruik van CBS- statistieken – met een stijgende AOW-leeftijd. Maar de prognose van het CBS is anders dan wat wettelijk maximaal mogelijk is. Het hangt dus af van waar je naar kijkt op welke AOW-leeftijd je uitkomt. In de tabel hieronder zie je de vier prognoses op een rij. Deze tabel is de status van de prognoses zoals ze gelden in 2019.

| AOW-leeftijd volgens mijnpensioen-overzicht.nl | AOW-leeftijd volgens de Sociale Verzekeringsbank (CBS 2017) | AOW-leeftijd volgens principeakkoord (overeengekomen in juni 2019) | Jaartal van jouw maximale AOW-leeftijd op basis van de huidige wet |

| 66 jaar + 4 maanden | 66 jaar + 4 maanden | 66 jaar + 4 maanden | 2020 |

| 66 jaar + 4 maanden | 66 jaar + 4 maanden | 66 jaar + 4 maanden | 2021 |

| 66 jaar + 7 maanden | 66 jaar + 7 maanden | 66 jaar + 7 maanden | 2022 |

| 66 jaar + 10 maanden | 66 jaar + 10 maanden | 66 jaar + 10 maanden | 2023 |

| 67 jaar + 0 maanden | 67 jaar + 0 maanden | 67 jaar + 0 maanden | 2024 |

| 67 jaar + 3 maanden | 67 jaar + 3 maanden | 67 jaar + 3 maanden | 2025 |

| 67 jaar + 3 maanden | 67 jaar + 6 maanden | 67 jaar + 6 maanden | 2026 |

| 67 jaar + 3 maanden | 67 jaar + 6 maanden | 67 jaar + 9 maanden | 2027 |

| 67 jaar + 3 maanden | 67 jaar + 9 maanden | 68 jaar + 0 maanden | 2028 |

| 67 jaar + 3 maanden | 67 jaar + 9 maanden | 68 jaar + 3 maanden | 2029 |

| 67 jaar + 3 maanden | 68 jaar | 68 jaar + 6 maanden | 2030 |

| 67 jaar + 3 maanden | 68 jaar | 68 jaar + 9 maanden | 2031 |

| 67 jaar + 3 maanden | 68 jaar | 69 jaar + 0 maanden | 2032 |

| 67 jaar + 3 maanden | 68 jaar + 3 maanden | 69 jaar + 3 maanden | 2033 |

| 67 jaar + 3 maanden | 68 jaar + 3 maanden | 69 jaar + 6 maanden | 2034 |

| 67 jaar + 3 maanden | 68 jaar + 6 maanden | 69 jaar + 9 maanden | 2035 |

| 67 jaar + 3 maanden | 68 jaar + 6 maanden | 70 jaar + 0 maanden | 2036 |

| 67 jaar + 3 maanden | 68 jaar + 9 maanden | 70 jaar + 3 maanden | 2037 |

| 67 jaar + 3 maanden | 68 jaar + 9 maanden | 70 jaar + 6 maanden | 2038 |

| 67 jaar + 3 maanden | 68 jaar + 9 maanden | 70 jaar + 9 maanden | 2039 |

| 67 jaar + 3 maanden | 69 jaar | 71 jaar + 0 maanden | 2040 |

| 67 jaar + 3 maanden | 69 jaar | 71 jaar + 3 maanden | 2041 |

| 67 jaar + 3 maanden | 69 jaar + 3 maanden | 71 jaar + 6 maanden | 2042 |

| 67 jaar + 3 maanden | 69 jaar + 3 maanden | 71 jaar + 9 maanden | 2043 |

| 67 jaar + 3 maanden | 69 jaar + 6 maanden | 72 jaar + 0 maanden | 2044 |

| 67 jaar + 3 maanden | 69 jaar + 6 maanden | 72 jaar + 3 maanden | 2045 |

| 67 jaar + 3 maanden | 69 jaar + 6 maanden | 72 jaar + 6 maanden | 2046 |

| 67 jaar + 3 maanden | 69 jaar + 6 maanden | 72 jaar + 9 maanden | 2047 |

| 67 jaar + 3 maanden | 69 jaar + 9 maanden | 73 jaar + 0 maanden | 2048 |

| 67 jaar + 3 maanden | 69 jaar + 9 maanden | 73 jaar + 3 maanden | 2049 |

| 67 jaar + 3 maanden | 70 jaar | 73 jaar + 6 maanden | 2050 |

| 67 jaar + 3 maanden | 70 jaar | 71 jaar + 2 maanden | 2051 |

| 67 jaar + 3 maanden | 70 jaar | 71 jaar + 4 maanden | 2052 |

| 67 jaar + 3 maanden | 70 jaar + 3 maanden | 71 jaar + 6 maanden | 2053 |

| 67 jaar + 3 maanden | 70 jaar + 3 maanden | 71 jaar + 8 maanden | 2054 |

| 67 jaar + 3 maanden | 70 jaar + 6 maanden | 71 jaar + 9 maanden | 2055 |

| 67 jaar + 3 maanden | 70 jaar + 6 maanden | 72 jaar + 0 maanden | 2056 |

| 67 jaar + 3 maanden | 70 jaar + 9 maanden | 72 jaar + 3 maanden | 2057 |

| 67 jaar + 3 maanden | 70 jaar + 9 maanden | 72 jaar + 6 maanden | 2058 |

| 67 jaar + 3 maanden | 70 jaar + 9 maanden | 72 jaar + 9 maanden | 2059 |

| 67 jaar + 3 maanden | 70 jaar + 9 maanden | 73 jaar + 0 maanden | 2060 |

Dit is een update van het schema dat met uitleg is opgenomen in Pensioen voor Dummies pagina 31.

Hoeveel AOW ontvang je?

De AOW-uitkeringen worden jaarlijks geïndexeerd. Een alleenstaande ontvangt 70% uitkering per maand. Samenwonenden en gehuwden ontvangen 100%. Daarnaast wordt in de maand mei 8% vakantiegeld uitgekeerd. Lees in onderstaande tabel de bruto AOW-bedragen 2017, 2018 en (juli) 2019. We hebben geen rekening gehouden met loonheffing en de bedragen zijn zonder eventuele AOW inkomensondersteuning.

| AOW-bedragen gehuwden januari 2017 (alleenstaanden) | AOW-bedragen gehuwden januari 2018 (alleenstaanden) | AOW-bedragen gehuwden juli 2019 (alleenstaanden) | |

| Bruto AOW-uitkering per maand | €1.136,13 (€775,49) | €1.148,40 (€782,95) | €1.181,36 (€835,04) |

| Premie ZVW | €62,73 (€43,25) | €64,88 (€44,24) | €69,30 (€47,59) |

Inkomensondersteuning AOW

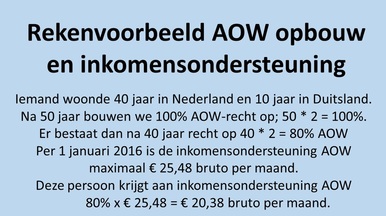

De inkomensondersteuning is een extra bedrag boven op de AOW-uitkering. De hoogte van de inkomensondersteuning hangt af van het aantal jaren dat iemand AOW-rechten opbouwde. Zie het rekenvoorbeeld. Iedereen die AOW ontvangt krijgt ook automatisch de inkomensondersteuning, tenzij men woont in een land met een exportbeperking en niet werkt in het algemeen belang – bijvoorbeeld voor de Nederlandse overheid, voor een door Nederland erkende organisatie in het kader van ontwikkelingssamenwerking of voor een internationale organisatie waarvan Nederland lid is. De eerste maand waarin iemand een AOW-uitkering ontvangt wordt het bedrag aan inkomensondersteuning berekend over de dagen dat ook recht op AOW bestaat. Dan is het bedrag dus eenmalig meestal iets lager.

Belastinginhouding: bruto en netto AOW

Op je AOW-uitkering wordt loonheffing ingehouden. Loonheffing bestaat uit loonbelasting en premie volks- verzekeringen. De uitkering voor inhouding van loonbelasting en premie volksverzekeringen is uw bruto AOW. Na aftrek van de inhoudingen blijft over je netto AOW. Gepensioneerden met een AOW-uitkering betalen minder belasting over het inkomen tot de eerste twee schijven, zie het loonbelastingpercentage per belastingschijf in de tabel.

Belastingtarieven inkomen 2017:

| Belastingschijf 2017 | Jaarinkomen 2017 | Loonbelasting tot AOW | Loonbelasting vanaf AOW |

|---|---|---|---|

| schijf 1 | €0 t/m €19.982 | 36,55% | 18,65% |

| schijf 2 | €19.982 t/m €33.791 | 40,80% | 22,90% |

| schijf 3 | €33.791 t/m €67.072 | 40,80% | 40,80% |

| schijf 4 | €67.072 en hoger | 52,00% | 52,00% |

In 2018 zijn de tarieven iets gewijzigd:

| Belastingschijf 2018 | Jaarinkomen 2018 | Loonbelasting tot AOW | Loonbelasting vanaf AOW |

|---|---|---|---|

| schijf 1 | €0 t/m €20.142 | 36,55% | 18,65% |

| schijf 2 | €20.142 t/m €33.994 (*) | 40,85% | 22,95% |

| schijf 3 | €33.994 (*) t/m €68.507 | 40,85% | 40,85% |

| schijf 4 | €68.507 en hoger | 51,95% | 51,95% |

* Belastingbetalers die zijn geboren vóór 1946 betalen in de tweede en derde schijf het bedrag van €34.404 in plaats van €33.994.

In 2019 is een eerste stap gezet naar een grote herziening van de inkomstenbelasting:

In 2019 zijn de tarieven per belastingschijf meer naar elkaar toegegroeid. De belastingpercentages zijn dan zoals in de tabel hierna zijn opgenomen:

| Belastingschijf 2019 | Jaarinkomen 2019 | Loonbelasting tot AOW | Loonbelasting vanaf AOW |

|---|---|---|---|

| schijf 1 | €0 t/m €20.384 | 36,65% | 18,75% |

| schijf 2 | €20.384 t/m €34.300 (*) | 38,10% | 20,20% |

| schijf 3 | €34.300 (*) t/m €68.507 | 38,10% | 38,10% |

| schijf 4 | €68.507 en hoger | 51,75% | 51,75% |

Op het moment dat je de AOW-leeftijd bereikt, betaal je geen premie meer voor de AOW. Tot die tijd betaalde je AOW-premie via je werkgever als je in loondienst werkte. Woonde je in Nederland maar had je geen inkomen? Dan betaalde je geen AOW-premie, maar bouwde je toch AOW op. Je ontvangt dus voor iedere bruto euro inkomen na je AOW iets meer netto geld dan voor je AOW.

Samenloop AOW en andere pensioenuitkeringen

Ontvangt je zowel AOW als aanvullend (werkgevers)pensioen? Dan wordt de loonheffing berekend per uitkering en kan het zijn dat je via de aangifte inkomstenbelasting belasting moet bijbetalen. Met de rekenmodule loonheffing bij samenloop AOW en pensioen bereken je het totale bedrag van de loonheffing en kun je je daarop voorbereiden.

Heffingskortingen voor AOW’ers

Je hoeft niet over je hele bruto AOW belasting en premies te betalen. Je mag gebruik maken van heffingskortingen. Door deze korting betaal je minder belasting en premies. Er bestaan drie verschillende heffingskortingen. Alle bedragen die hieronder worden vermeld hebben betrekking personen die al AOW ontvangen.

Algemene heffingskorting

Je krijgt een algemene heffingskorting als je bruto inkomen uit werk en woning lager is dan een loongrens van rond de € 20.000. Is je inkomen hoger? Dan neemt de hoogte van de algemene heffingskorting af bij een bruto inkomen tussen ongeveer € 20.000 en iets minder dan € 70.000. Boven dat bedrag ontvang je geen algemene heffingskorting.

| Algemene heffingskorting voor AOW'ers | Maximale heffingskorting | Heffingskorting neemt af vanaf inomensgrens | Heffingskorting is 0 bij inkomen: |

|---|---|---|---|

| 2019 | € 1.268 | € 20.384 | € 68.507 |

| 2018 | € 1.157 | € 20.142 | € 68.507 |

| 2017 | € 1.151 | € 19.982 | € 67.068 |

| 2016 | € 1.145 | € 19.922 | € 66.417 |

Ouderenkorting

Voor het bepalen van het recht op ouderenkorting is de hoogte van je verzamelinkomen van belang. Is je totale bruto inkomen uit werk en woning plus je inkomen uit aanmerkelijk belang plus inkomsten uit sparen en beleggen niet hoger dan de inkomensgrens voor ouderenkorting? Dan heb je recht op een vast bedrag aan ouderenkorting. Is de optelsom hoger dan die inkomensgrens? Dan ontvang je een vast laag bedrag aan ouderenkorting. De ouderenkorting ontvang je automatisch als je belastingaangifte doet.

| Ouderenkorting (alleen voor AOW'ers) | Hoogste ouderenkorting | Hoogste ouderenkorting bij inkomen onder: | Ouderenkorting bij hoger inkomen box 1+2+3 |

|---|---|---|---|

| 2019 | € 1.596 | € 36.783 | € 0 |

| 2018 | € 1.418 | € 36.346 | € 72 |

| 2017 | € 1.292 | € 36.057 | € 71 |

| 2016 | € 1.187 | € 35.949 | € 70 |

Alleenstaandeouderenkorting

Als je een AOW-pensioen voor een alleenstaande ontvangt, krijg je meestal een alleenstaandeouderenkorting van € 438 (€ 436). Ook als je kiest voor een AOW-pensioen voor gehuwden nadat jouw partner is opgenomen in een verpleeghuis behoud je recht op een alleenstaandeouderenkorting. Sinds 2014 is de mogelijkheid opgenomen in het aangifteprogramma, maar deze mogelijkheid bestaat ook al de jaren daarvoor.

| Alleenstaande ouderenkorting (alleen voor AOW'ers) | Alleenstaande ouderenkorting is een vast bedrag onafhankelijk van je inkomen: |

|---|---|

| 2019 | € 429 |

| 2018 | € 423 |

| 2017 | € 438 |

| 2016 | € 436 |

Geen tijdelijke heffingskorting meer

Tot 1 januari 2016 bestond er ook een tijdelijke heffingskorting voor vroeggepensioneerden. Die berekent iemand die in 2015 nog geen AOW ontving door 0,33% van de uitkering uit een pensioenregeling of regeling voor vervroegd uittreden te berekenen met een maximum van € 61. Voor de belastingaangifte 2015 is deze heffingskorting nog van belang, daarna niet meer.

Heffingskorting via AOW of werkgeverspensioen?

In het jaar dat je de AOW-leeftijd bereikt ontvangt je maar een deel van de heffingskortingen. Om het hele bedrag te krijgen moet je over het jaar waarin je de AOW-leeftijd bereikte aangifte inkomstenbelasting doen. Je kunt er in de jaren daarna voor kiezen om de heffingskortingen op je aanvullend pensioen in plaats van op uw AOW te laten toepassen. Je ontvangt dan een lagere netto AOW, maar een hoger aanvullend pensioen. Zorg er wel voor dat je de kortingen maar bij één inkomen laat toepassen, anders betaal je te weinig belasting en premies en krijg je een naheffing van de Belastingdienst. Welke keuze voor jou gunstig is, hangt af van je inkomen en woonsituatie.

Als je ervoor kiest geen korting toe te passen, ontvang je een lager netto inkomen per maand. De kans op een naheffing van de Belastingdienst is dan wel kleiner. Er is juist een kans dat je geld terugkrijgt.

De SVB past automatisch loonheffingskorting toe op je AOW. Als je dit niet wilt, moet je dit zelf doorgeven via de Belastingdienst of via de “mijn-omgeving” van de SVB of je pensioenfonds.

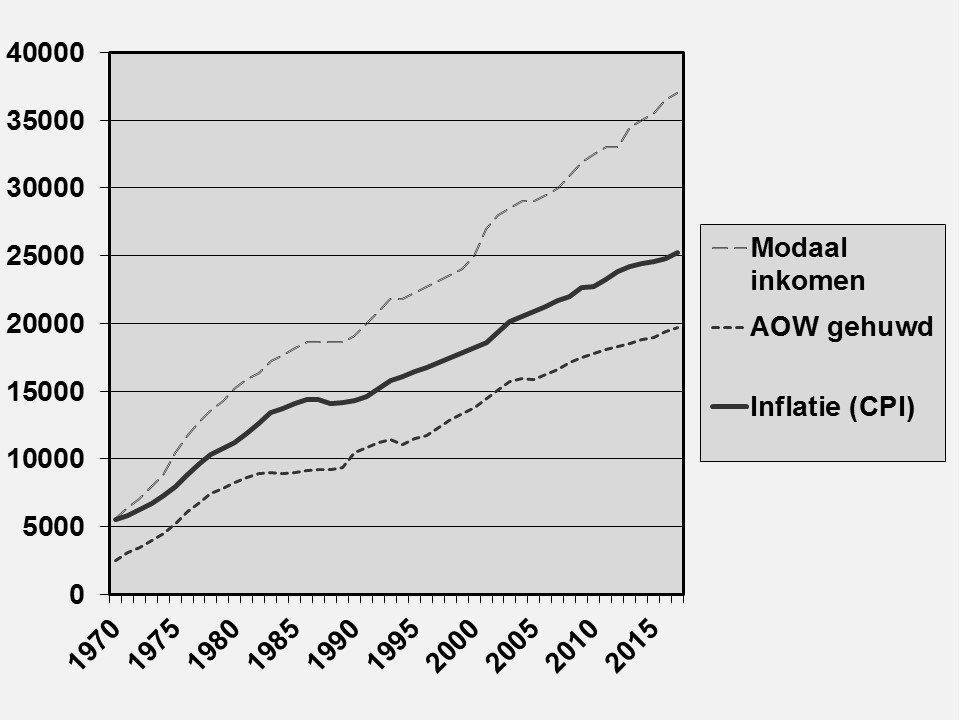

Indexatie AOW

In de periode 1970 tot 2012 stegen de lonen gemiddeld iets sneller dan de inflatie en steeg de AOW-uitkering grofweg mee met de inflatie. Zie in de grafiek de middelste lijn, die geeft weer de ontwikkeling van de hoogte van de AOW-uitkering. De AOW wordt dus vooral aangepast aan de prijsinflatie. De verhoging van de AOW wordt daarom prijsindexatie genoemd. De AOW stijgt niet mee met de stijging van de lonen, die verliep immers sneller zoals de grafiek aantoont. Wil je meer lezen over indexatie van pensioen? Bekijk dan onze pagina over pensioen en indexatie.

Bereken jouw AOW-gat

Bent u nu twintiger, dertiger of veertiger? Bereken dan wat je zelf moet regelen als je eerder dan de AOW-leeftijd met pensioen wenst te gaan. Nu kun je er nog eenvoudig wat aan doen. Grofweg, zonder rekening te houden met rekenrente, inflatie, politieke ontwikkelingen, beleggingsopbrengsten en andere aannames, doe je dat als volgt. Stel je bent geboren in 1969. Jouw AOW-leeftijd is dan waarschijnlijk circa 71 jaar. Wil je op je 67e met pensioen? Dan moet je 4 jaar AOW overbruggen. Stel dat de AOW-uitkering voor jou netto € 1.000 per maand bedraagt. Dan moet je tegen die tijd zelf 4 x 12 x 1.000 euro = € 48.000 euro bijeen sparen.

De AOW-overbruggingsuitkering (OBR)

De OBR (Tijdelijke regeling overbruggingsuitkering AOW) is een tegemoetkoming voor mensen met een laag inkomen en laag vermogen die te maken kregen met een verhoging van de AOW-leeftijd. Deze regeling is sinds 1 januari 2016 uitgebreid. Let wel op dat een uitkering of een aanvullend pensioen volledig van de OBR wordt afgetrokken. Inkomsten uit arbeid of inkomen uit onderneming wordt grotendeels van de uitkering afgetrokken. De OBR-uitkering kan nooit hoger zijn dan de laatste VUT (of vergelijkbare uitkering) of ouderdomspensioen. Zie de OBR-rekentool voor het berekenen van het exacte bedrag in jouw situatie. In onderstaande uitkeringen zit geen 8% vakantiegeld verwerkt.

| OBR (AOW-overbruggings-uitkering) | Maximale uitkering per maand (alleenstaanden) | Maximale uitkering per maand (partners) |

|---|---|---|

| 2019 | € 767,56 | € 1.195,54 |

| 2018 | € 757,70 | € 1.171,48 |

| 2017 | € 753,26 | € 1.163,94 |

| 2016 | € 740,05 | € 1.145,46 |

De OBR is sinds 1 januari 2016 gewijzigd waardoor met terugwerkende kracht de OBR ook beschikbaar is voor mensen die tussen 1-1-2013 en 1-7-2015 met pensioen gingen.

Partnertoeslag AOW

De partnertoeslag is een toeslag voor AOW’ers met een jongere partner die nog geen AOW heeft en boven een bepaalde grens aan inkomen verdient. Op 1 april 2015 is de AOW-partnertoeslag vervallen. Voor zover iemand voor deze datum al een partnertoeslag ontving blijft deze gehandhaafd. Hier kon echter wel tot 1 december 2014 een korting op plaatsvinden als er een klein pensioen werd afgekocht – klein pensioen is een levenslang uitkerend pensioen van – in die periode – ongeveer €460 bruto per jaar. Die vermindering vond plaats in de maand waarin de pensioenuitvoerder het bedrag ineens stortte. Het ging om een eenmalige korting van maximaal € 741 bruto aan AOW partnertoeslag.

Geen korting AOW-partnertoeslag meer bij afkoop klein pensioen

Sinds 1 december 2014 wordt een afkoopsom van een klein pensioen niet meer beschouwd als inkomen voor volksverzekeringen en sociale voorzieningen die onder het Inkomensbesluit vallen. Mensen die in 2013 en 2014 zijn gekort op hun AOW- partnertoeslag vanwege een eenmalige afkoop van een klein pensioen worden begin 2016 door de Sociale Verzekeringsbank benaderd om de korting terug te draaien. Daar hoef je zelf niets voor te doen.

AOW, scheiden en alimentatie

Ontvang jij of je partner AOW? Dan vervalt een partnertoeslag na je scheiding. Ontvangen jij en je partner beiden de volledige AOW? De maand na de nieuwe situatie wordt jouw AOW en die van je partner omgezet van ieder 50% van het netto minimumloon naar ieder 70% daarvan. Onder de streep ontvangen jullie dus beiden meer AOW, maar je maakt ook meer kosten door gescheiden verder te leven.

Betaal je aan of ontvang je van je ex-partner partneralimentatie voordat je AOW ontving? Dan heb je wellicht daarover afspraken gemaakt. Zo niet, ga dan alsnog na of de hoogte van de partneralimentatie door veranderende behoefte of draagkracht kan wijzigen. Heb je daarover niets afgesproken? Maak dan samen nieuwe afspraken of vraag een rechter om een oordeel.

Gevolgen AOW bij samenwonen of trouwen

Ontvang jij of je partner AOW? Dan vervalt bij samenwonen met een nieuwe partner de partnertoeslag die eventueel had behouden. Ontvangen jij en je partner beiden de volledige AOW? De maand na de nieuwe situatie wordt jouw AOW en die van je partner omgezet van ieder 50% van het netto minimumloon naar ieder 70% van het netto minimumloon.

Onder de streep (de AOW-uitkeringen bij elkaar opgeteld) ontvangen jullie dus beiden meer AOW, maar je maakt ook meer kosten door gescheiden verder te leven. Let op wat de Sociale Verzekeringsbank als partner definieert. Dat lees je na op de website van de SVB over samenwonen en tweewoningregeling.

Wat er gebeurt met AOW na overlijden

Als jouw partner die AOW ontvangt overlijdt, dan stopt het recht op AOW, vakantiegeld en inkomensondersteuning op de dag na overlijden. In Nederland is geregeld dat de gemeente overlijdensgevallen doorgeeft. Woon je in het buitenland? Informeer dan zelf (direct) de Sociale Verzekeringsbank. Was de AOW-gerechtigde alleenstaand? Dan betaalt de Sociale Verzekeringsbank het vakantiegeld vanaf de maand mei tot en met de dag van overlijden uit op het rekeningnummer van de overledene. Daarnaast ontvangt een eventuele partner, kind tot 18 jaar of ander persoon die tot de dag van het overlijden samenwoonde (maar geen andere erfgenamen) een overlijdensuitkering. De overlijdensuitkering bedraagt een maand AOW-uitkering. Teveel betaalde inkomensondersteuning wordt van het vakantiegeld afgetrokken. Soms moet nog een klein bedrag worden terugbetaald, dat moeten erfgenamen betalen aan de Sociale Verzekeringsbank.

AOW en de kostendelersnorm

Er is jarenlang gediscussieerd over de invoering van de kostendelersnorm. Op 1 juli 2014 stemde de Eerste Kamer zelfs al in met het wetsvoorstel om de kostendelersnorm in te voeren. Deze norm betekent dat de:

- Aanvullende Inkomensvoorziening Ouderen,

- AOW of

- Anw

lager wordt als er meer personen (ongeacht wie) van 21 jaar of ouder op één adres wonen. In afwachting van onderzoek over de gevolgen voor mantelzorgers wordt de invoering van de kostendelersnorm uitgesteld naar na 2018 en misschien wel afgesteld.

De tweewoningregel

Heb jij en je partner allebei een eigen woning? Maar wonen jullie de meeste tijd in dezelfde woning? Dan kunnen jullie beiden een ongehuwdenpensioen krijgen als jullie voldoen aan alle voorwaarden van de tweewoningenregel. De tweewoningenregel geldt niet bij een vakantie- of recreatiewoning.

- Jullie zijn ongehuwd

- Jullie hebben beiden een eigen huur- of koopwoning, een huurwoning voor begeleid wonen, groepswonen, een woning op basis van een recht van vruchtgebruik of een zakelijk recht van bewoning

- Jullie staan beiden ingeschreven bij de gemeente op het eigen adres

- Jullie betalen ieder apart de volledige kosten en lasten voor jullie eigen woning

- Jullie kunnen vrij over de eigen woning beschikken (dus niet verhuurd, niet belast met vruchtgebruik voor iemand anders, niet samenwonend met anderen dan je partner en niet belast met een zakelijk recht van bewoning of gebruik voor iemand anders)

- De beide woningen zijn aangesloten op gas, water en licht

Voldoen jullie niet aan alle voorwaarden van de tweewoningenregel? Dan wordt bekeken of jullie een gezamenlijke huishouding hebben. Zo ja, dan wordt de AOW verlaagd van ongehuwden naar gehuwdenpensioen.

De AOW als jij of je partner naar een zorginstelling gaat

Als jullie beiden AOW-gerechtigd zijn en jij of je partner langdurig in een verpleeghuis of zorginstelling woont, kun je een AOW-pensioen voor alleenstaanden aanvragen. Je blijft gewoon getrouwd, maar krijgt dan beiden een AOW-pensioen van 70% van het netto minimumloon. Dat lijkt gunstig, maar let ook goed op eventuele nadelen en misverstanden.

- Je blijft fiscaal partner, door toename van het gezamenlijk inkomen betaal je meer belasting (pas daarom de voorlopige teruggaaf tijdig aan).

- Je partner betaalt een hogere eigen zorgbijdrage.

- Je krijgt door de toename van uw gezamenlijk inkomen wellicht minder zorg- en/of huurtoeslag

- Bij overlijden krijgt de partner geen overlijdensuitkering AOW

Wil je niet kiezen voor een AOW-pensioen voor alleenstaanden maar gewoon je AOW-gehuwdenuitkering behouden? Dan hoef je niets te doen. Dan wil dat overigens niet zeggen dat je jouw recht op alleenstaande-AOW verliest. Je behoudt met een AOW-pensioen voor gehuwden nadat één van jullie beiden naar een zorginstelling verhuist ook allebei het recht op een alleenstaande-ouderenkorting.Dat heeft voor veel mensen onbekende gevolgen voor het recht op alleenstaande-ouderenkorting (zie onder).

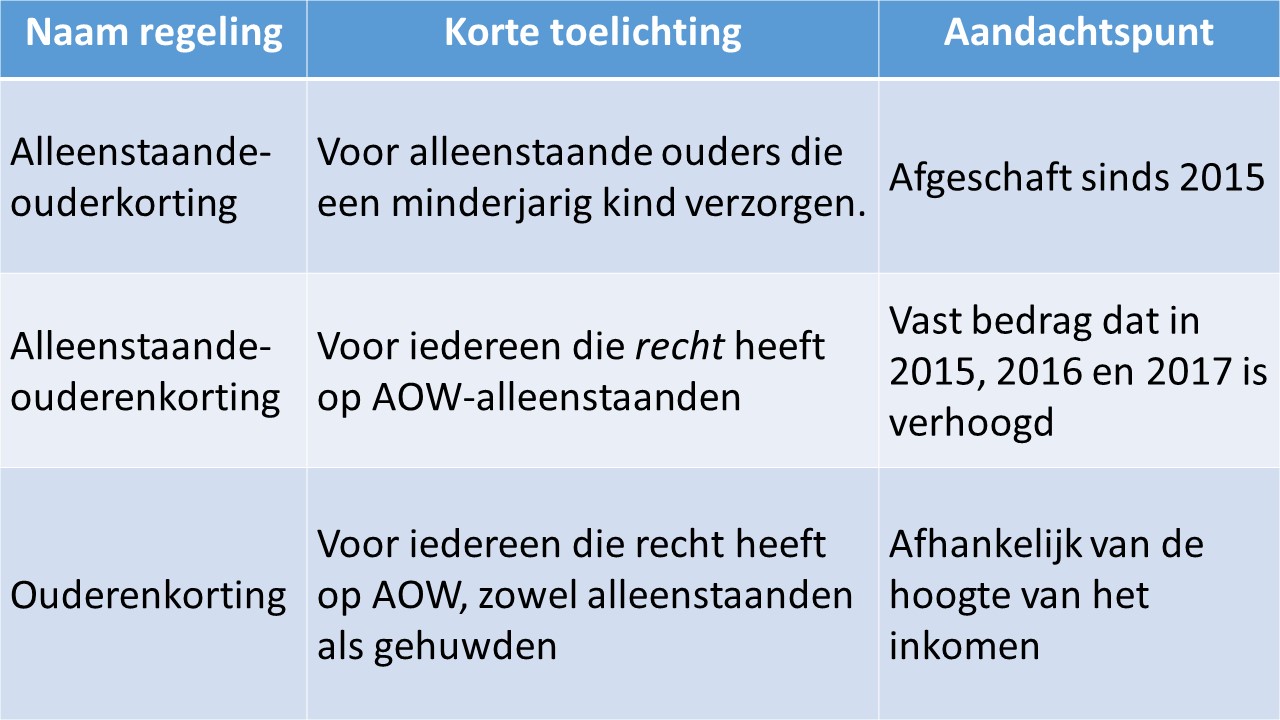

Misverstand 1: alleenstaande ouderenkorting en ouderenkorting

Veel mensen denken dat als een ouderenkorting van toepassing is, er geen recht meer bestaat op een extra alleenstaande-ouderenkorting. Dat is niet waar. Je hebt recht op ouderenkorting als je bij het einde van een kalenderjaar, of bij het einde van de belastingplicht, de AOW-leeftijd hebt bereikt en je inkomen niet hoger is dan een bepaalde grens € 36.057 (€ 35.949). Onder die grens ontvang je ook ouderenkorting, maar een veel lager bedrag. De ouderenkorting is niet afhankelijk van het inkomen van je partner. De belastingplichtige die de AOW-uitkering voor alleenstaanden krijgt of daar recht op heeft heeft naast de ouderenkorting recht op de alleenstaande-ouderenkorting. Dat is een vast bedrag aan belastingaftrek per jaar.

Misverstand 2: alleenstaande-ouderenkorting en -ouderkorting

Veel mensen denken dat de alleenstaande-ouderenkorting is afgeschaft. Dat is niet waar. Waarschijnlijk is dat misverstand ontstaan na het afschaffen van de alleenstaande-ouderkorting. Tot 2015 bestond recht op alleenstaande-ouderkorting voor ouders van een kind tot 18 jaar dat wordt onderhouden terwijl minimaal 6 maanden geen fiscale partner aanwezig is op het woonadres. Maar iedereen met een (recht op) alleenstaande-AOW-uitkering heeft in Nederland recht op een alleenstaande-ouderenkorting.

Hoe vraag je alleenstaande-ouderenkorting aan?

De alleenstaande-ouderenkorting verkrijg je in de vorm van een vermindering van te betalen inkomstenbelasting. Deze vraag je, net als veel andere zogeheten heffingskortingen, aan bij de Belastingdienst. Dat kan met het aangifteprogramma op de website van de Belastingdienst.

Misverstand 3: gehuwden-AOW met alleenstaande-ouderenkorting

Bij je belastingaangifte kun je sinds 2014 aangeven dat je recht hebt op alleenstaande-ouderenkorting, ongeacht je keuze ten aanzien van de AOW voor gehuwden of alleenstaande. Heb je jaren geleden al gekozen om je AOW-pensioen voor gehuwden te behouden, maar nooit gebruik gemaakt van je recht op alleenstaande-ouderenkorting? Vraag dat dan terug aan de Belastingdienst. Dat kan zelfs tot 5 jaar met terugwerkende kracht. Een verzoekschrift moet per persoon (dus door u beiden) worden ingediend.

Aanvullende pensioenen via (ex-)werkgevers wijzigen niet

Het maakt voor uw aanvullend werkgeverspensioen niet uit of jij of je partner naar een zorginstelling verhuist. Voor zover wij konden nagaan hebben alle pensioenuitvoerders als regel dat verhuizen naar een zorginstelling geen invloed heeft op het aanvullend werkgeverspensioen. Je blijft ook voor de aanvullende werkgeverspensioenen gewoon partner van elkaar. Het ouderdomspensioen wordt niet anders uitbetaald en de dekking voor het partnerpensioen wijzigt ook niet.

De AIO-aanvulling

Ontvang je AOW maar is jouw totale inkomen lager dan het minimuminkomen? Bijvoorbeeld omdat je de volledige opbouw van rechten mist en geen ander inkomen hebt? Dan heb je wellicht recht op een AIO-aanvulling. AIO staat voor aanvullende inkomensvoorziening ouderen. Deze voorziening vult jouw inkomen aan tot het minimuminkomen. Je krijgt de AIO-aanvulling vanaf jouw AOW-leeftijd. Maar vraag je later een AIO-aanvulling aan? Dan wordt de AIO-aanvulling betaald vanaf de datum van de aanvraag. Let op, men keert dat niet uit met terugwerkende kracht. Vraag dus op tijd deze aanvulling aan via een aanvraagformulier dat u bij de Sociale Verzekeringsbank opvraagt of via het digitale AIO-aanvraagformulier.

De IOAW-uitkering

IOAW staat voor Inkomensvoorziening Oudere en gedeeltelijk Arbeidsongeschikte werkloze Werknemers. Een IOAW-uitkering vult het gezinsinkomen aan tot bijstandsniveau van mensen die werkloos of arbeidsongeschikt zijn en 50 jaar of ouder zijn. Bij ingang van de AOW-uitkering en eventueel aanvullend pensioen wordt de IOAW-uitkering vaak verlaagd.

Emigratie en AOW

Woon je langer dan 6 maanden van een kalenderjaar in Nederland? Dan wijzigt er niets ten aanzien van jouw AOW. Verblijf je langer dan 6 maanden van een kalenderjaar in een ander land? Dan emigreer je en moet je vooraf actie ondernemen. Lees daar meer over op onze pagina over pensioen in het buitenland.

Andere inkomsten en AOW

Geniet je als gepensioneerde naast AOW andere inkomsten of wil je daar meer over weten? Bijvoorbeeld via vrijwilligerswerk, in loondienst, als zelfstandige, via een bedrijf of uit een aanvullende pensioenregeling of privé pensioen? Lees dan onze speciale pagina daarover: doorwerken.

AOW-plannen in de nabije toekomst

Om oudere werknemers te stimuleren langer door te werken en meer mogelijkheden te bieden voor hun financieel plan rondom pensioneren wil men de ingangsdatum flexibel maken. Uitstel van de AOW wil men mogelijk maken tot maximaal 5 jaar na de dag waarop men de AOW-leeftijd heeft bereikt. Dan wordt de uitkering 6,5% verhoogd voor elk jaar dat het later ingaat. Eerder in laten gaan wil men ook mogelijk maken, met als uitgangspunt hetzelfde percentage van 6,5% per jaar. Anders dan bij uitstel wordt de korting bij vervroegen toegepast op het netto AOW-pensioen. Invoering van deze flexibele AOW-ingangsdatum was gepland op 1 januari 2018, maar de wet is nog niet goedgekeurd.

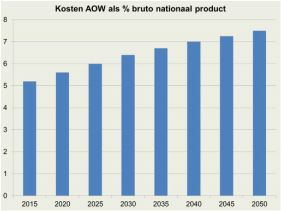

Betaalbaarheid in de toekomst

De uitkeringen worden betaald door de overheid. Dat geld komt niet uit een spaarpot, maar van belastingbetalers. Wat jaarlijks aan belastinggeld voor de AOW wordt ontvangen, wordt gebruikt voor de lopende uitkeringen. Dat wordt omslagstelsel genoemd. Het voordeel van een omslagstelsel is dat er eenvoudig kan worden bijgestuurd en dat er geen grote reserves nodig zijn. Het nadeel is dat in de toekomst een probleem kan ontstaan als de belastingopbrengsten onvoldoende zijn om alle uitkeringen te betalen. Die ontwikkeling doet zich voor als de aannames ten aanzien van geboorten, aantal werkenden en levensverwachting uitkomen.

Overheidsmaatregelen met de AOW

Bij een tekort aan inkomsten om de AOW in een jaar uit te betalen kan de overheid besluiten:

- indexaties te verlagen

- uitkering te verlagen voor alle AOW’ers

- belasting voor werkenden te verhogen

- uitkering inkomensafhankelijk te maken

- uitkering vermogensafhankelijk te maken

- belastingen voor AOW’ers te verhogen

- uitstel AOW-leeftijd

Nu kiest de overheid voor de laatste maatregel. In de toekomst is wellicht meer nodig om de AOW betaalbaar te houden.

Wat kun je doen tegen alle onzekerheden? Probeer er rekening mee te houden zonder dat je er buikpijn van krijgt.

Houd een deel van je pensioenpot flexibel, bijvoorbeeld door niet een hypotheekschuld af te lossen en geen of minder geld te schenken. Werk je nog? Spreid dan de opbouw van pensioen over aanvullend pensioen, privé spaarpotten, bruto- en nettovoorzieningen en levenslange en eenmalige uitkeringen. Dan word je minder afhankelijk van problemen met een bepaalde pensioenpot. Probeer een gezonde verhouding tussen bezit en schuld te bereiken.

Boek Pensioen voor dummies – voor wie zelf wil werken aan een goed pensioen

De AOW wordt beschreven als eerste belangrijke stap naar pensioensucces in ons boek Pensioen voor dummies, onder andere in hoofdstuk 2. Een boek boordevol uitleg wat je helpt bij het maken van de juiste keuzes.

Meer lezen over pensioen?

Bestel hier ons boek Pensioen voor dummies zonder verzendkosten.

Geachte heer/mevrouw,

Met dit wil ik u graag vragen of u mij kunt adviseren of ik en mijn vrouw recht hebben op de ”alleenstaandeouderenkorting” bij het invullen van de aangifte inkomstenbelasting .

Wij zijn niet alleenstaand, echter zijn wij wel pas in 1991 in Nederland gevestigd en sinds eind 2015 AOW gerechtigden. Hierdoor hebben wij geen volledige AOW.

Onderstaande heb ik op de site van de Belastingdienst gevonden door zelf te zoeken naar ”Heffingskortingen voor AOW – gerechtigden”.

Alleenstaandeouderenkorting

U krijgt de alleenstaandeouderenkorting als u:

• in het jaar van aangifte een AOW-uitkering voor een alleenstaande krijgt of daar recht op hebt

• in het jaar van aangifte geen of een gedeeltelijke AOW-uitkering voor een alleenstaande krijgt, omdat u vóór de AOW-leeftijd in het buitenland woonde of erkend gemoedsbezwaarde bent en daarom geen (volledig) recht op een AOW-uitkering hebt opgebouwd

Bij het invullen van de aangifte inkomsten belasting staat naast het vakje alleenstaandeouderenkorting deze informatie:

Kies ook ‘Ja’ als:

• u geen of een gedeeltelijke AOW-uitkering voor een alleenstaande ontving, omdat u vóórdat u de AOW-leeftijd bereikte buiten Nederland woonde

• u wel recht had op een AOW-uitkering voor een alleenstaande, maar deze niet ontving omdat u erkend gemoedsbezwaardeIemand die gemoedsbezwaard is, wil op basis van zijn geloofsovertuiging niet verzekerd zijn. bent

Graag wil ik u vragen om eventueel voor ons verder te zoeken, of ons te adviseren of wij wel/geen recht hebben op de alleenstaandeouderenkorting.

Alvast heel erg bedankt.

Het staat er inderdaad wat verwarrend, maar belangrijk voor de alleenstaande ouderenkorting is het feit dat je ook echt alleenstaand bent.

En als gevolg daarvan alleenstaande AOW ontvangt of daar recht op hebt, of;

Geen alleenstaande AOW ontvangt omdat je gemoedsbezwaard bent, maar wel alleenstaand, of;

Een gedeeltelijke alleenstaande AOW ontvangt, omdat je gekorte jaren hebt in verband met wonen in het buitenland.

Helaas ontstaat dus voor samenwonenden geen recht op alleenstaande AOW, ook niet bij een tekort in verband met periode in het buitenland.