bijgewerkt op 25 oktober 2021

AOW, pensioen en lijfrente in het buitenland

Ga je emigreren? Ga dan tijdig na wat er met je pensioenuitkering gebeurt. Lees daar hier meer over – de tekst is afkomstig van het boek ‘Alles over emigreren‘.

Je pensioenuitkering kan uit drie bronnen bestaan:

- AOW-uitkering van de overheid

- Aanvullend pensioen van een pensioenfonds of pensioenverzekeraar

- Privé pensioen (lijfrente) van een bank of levensverzekeraar

Hieronder worden deze drie bronnen toegelicht. Deze informatie sluit af met aandachtspunten voor het geval je uitkering nog niet is gestart.

AOW-uitkering in het buitenland

Lees alles over de AOW op onze speciale pagina. Op deze pagina lees je de aandachtspunten die speciaal met emigratie te maken hebben.

AOW in buitenland na emigreren

Als je emigratieplannen concreet zijn, dan geef je dat zo snel mogelijk door aan de SVB. (Sociale Verzekeringsbank). Na emigratie bouw je niet meer automatisch aanspraak voor Nederlands staatspensioen op. Alle AOW-aanspraken die je hebt opgebouwd mag je wel laten uitkeren in je nieuwe woonland. Let er op dat je een verblijf in het buitenland van langer dan drie maanden verplicht moet melden aan de SVB. Die gegevens worden regelmatig gecontroleerd bij de Belastingdienst en de gemeente. Overtreding kan zomaar worden bestraft met een boete.

Geef zo snel mogelijk vooraf door aan de SVB waar je naar toe verhuist. Doe je dat uiterlijk vier weken nadat je situatie wijzigt, bij een latere melding riskeer je een boete. Over de AOW-uitkering betaal je belasting op basis van de regels van het land waar je dan woont. Meestal is dat minder dan in Nederland.

De meeste Nederlanders emigreren naar een land binnen de Europese Unie of waarmee de Nederlandse overheid een verdrag heeft gesloten. Dan gelden er verder geen beperkingen. Voor sommige landen gelden wel exportbeperkingen. De exportbeperkingen kunnen bestaan uit:

- Geen overbruggingsuitkering op grond van de wet OBR

- Maximering van de AOW-uitkering op 50% van het netto minimumloon

- Geen recht op AOW-toeslag of AIO-uitkering

Op de site van de SVB kan je eenvoudig nagaan of dat voor het land waar u woont of naar toe wilt emigreren ook het geval is.

Afhankelijk van het land waar je naar toe emigreert of emigreerde:

- Kan je uitkering iets later worden ontvangen

- Kan je uitkering in een andere valuta worden overgemaakt

- Kunnen kosten worden berekend door je bank

- Kunnen kosten worden berekend door de SVB

- Is het soms gunstig de uitkering per kwartaal of per jaar te ontvangen

Je hebt het snelst inzicht in de informatie over uw AOW in het buitenland als je via DigiD communiceert. Lees meer over emigreren en AOW op de volgen op de site van de SVB.

Aanvullend pensioen in het buitenland

Heb je via een werkgever aanvullend pensioen opgebouwd en ontvang je al pensioenuitkeringen? Dan mag je dat pensioen ook in het buitenland ontvangen. Woon je al in het buitenland en moet het pensioenkapitaal dat je via een premie- of kapitaalovereenkomst hebt opgebouwd nog omzetten in een uitkering? Lees dan de uitleg onderaan deze pagina onder het tussenkopje “Is je uitkering nog niet gestart?”. Of je een premie- of kapitaalovereenkomst hebt lees je terug op je uniform pensioenoverzicht (UPO). Je kan voor de zekerheid ook met je financieel adviseur of je pensioenuitvoerder contact opnemen. De meeste Nederlanders bouwen aanvullend pensioen op via een middelloonregeling, dat wordt een uitkeringsovereenkomst genoemd in veel pensioencommunicatie. Daar ontstaan de minste problemen mee als het gaat om pensioen uitkeren in het buitenland.

Je moet waarschijnlijk in alle gevallen jaarlijks of driejaarlijks aantonen dat je nog leeft. Hoe je dat aantoont verschilt soms per pensioenuitvoerder en woonland, overleg daar tijdig over.

Bij het aanvullend pensioen kan het interessant zijn de uitkering niet per maand maar per kwartaal of per jaar uit te laten keren. Dat voorkomt eventuele hoge kosten.

Privé pensioen (lijfrente) in het buitenland

Net als bij het aanvullend pensioen moet je bij het uitkeren van privé pensioen in het buitenland aantonen dat je leeft. Overleg met je verzekeraar hoe je dat doet. Verder kan het ook bij dit type pensioen interessant zijn de uitkering niet per maand, maar per kwartaal of per jaar uit te laten keren – met het oog op het voorkomen van extra kosten.

Bijzonder is dat je bij emigratie het pensioen dat je privé hebt opgebouwd – in de derde pijler – ook mag afkopen zonder extra fiscale heffing. Dat is ook interessant om te bekijken. Tenzij de uitkering al is ingegaan, dan is afkoop niet toegestaan. Afkoop van pensioen van de eerste pijler (AOW) of tweede pijler (aanvullend pensioen) is in beginsel nooit mogelijk. Lees daar meer over op onze pagina alles over afkoop van pensioen.

Is je uitkering nog niet gestart?

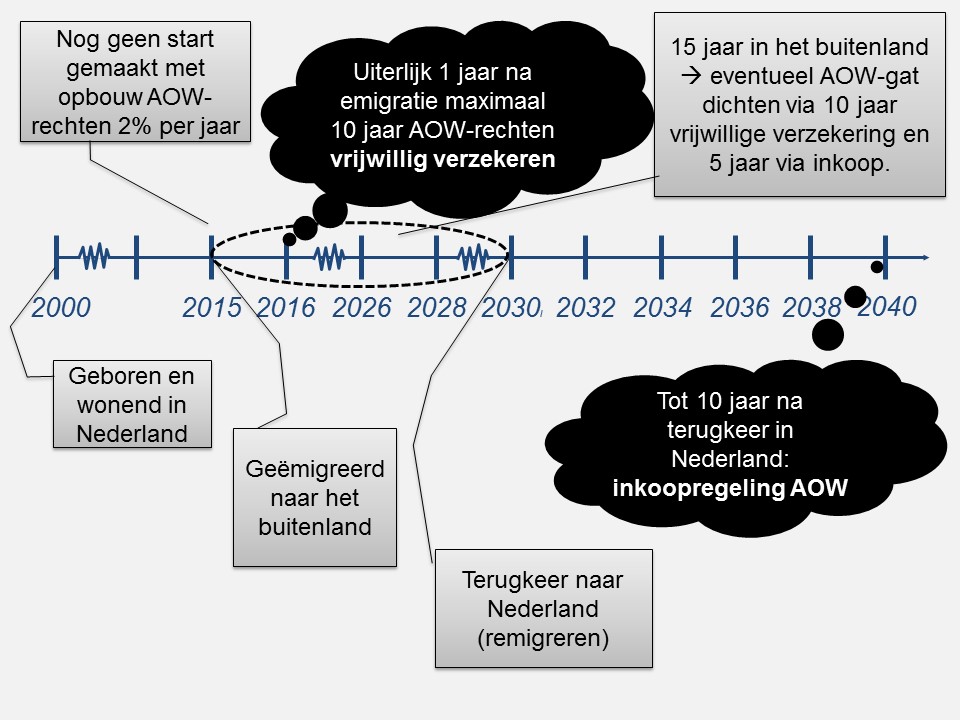

Het recht op AOW-uitkering wordt per jaar dat je niet in Nederland woont met 2% gekort. Je kunt dat vrijwillig bijverzekeren.

Vrijwillige AOW-verzekering

Bouw je een jaar of langer geen recht op? Bijvoorbeeld omdat je in het buitenland woont? Dan kun je dat alsnog bereiken via een vrijwillige premiebijdrage. Je moet dat binnen een jaar na vertrek uit Nederland melden en je mag maximaal 10 jaar rechten opbouwen. Er bestaat ook een mogelijkheid AOW vrijwillig bij te verzekeren na terugkeer uit het buitenland, dat heet de inkoopregeling AOW. Dan krijg je 10 jaar lang de tijd om je te melden voor vrijwillig bijverzekeren.

De Sociale Verzekeringsbank heeft een uitgebreide website met meer informatie over de vrijwillige AOW-verzekering. Zij geven echter geen advies. Overweeg goed of je de premie redelijk vindt ten opzichte van de onzekerheid over wat je wanneer aan uitkering terugontvangt.

Lees pagina’s 196, 280 en 281 van Pensioen voor dummies over de vrijwillige AOW-verzekering en de inkoopregeling van de AOW. inclusief praktische keuzehulp. Onderstaande afbeelding is ook afkomstig uit dit boek en wordt daar extra goed uitgelegd.

Overweeg afkoop van nog niet ingegane lijfrenten

Heb je aanvullende pensioenen en lijfrenten opgebouwd die nog niet uitkeren? En heb je dat via een premie- of kapitaalovereenkomst opgebouwd? Die verdienen extra aandacht. Bekijk eerst of deze in aanmerking komen voor afkoop van je aanvullend pensioen dat je via een werkgever opbouwde. Bespreekt met een adviseur of de financiële instelling die het pensioen of lijfrente voor je beheert wat het beste is. Overweeg de uitkering al in te laten gaan voor je naar het buitenland vertrekt. Let bij lijfrenten op de conserverende aanslag. Lees daar meer over op onze pagina alles over afkoop pensioen.

AOW en lijfrente na emigreren in buitenland uitkeren

Veel pensioenaanbieders werpen drempels op om uitkeringen aan te kopen die worden betaald via een kapitaal dat is opgebouwd via een beschikbare premieregeling als iemand in het buitenland woont. Enerzijds omdat er per land een vergunning moet worden aangevraagd om er zaken te mogen doen, met jou bijvoorbeeld. Dat is een kostbaar en risicovol proces. Anderzijds omdat de controle op het in leven zijn moeilijker is dan in Nederland.

Overweeg een Nederlandse bankrekening aan te houden en laat daarop de uitkeringen storten. Veel financiële instellingen zijn dan eerder bereid zonder extra kosten of andere drempels je uitkering te verzorgen. En maak afspraken met de instantie die e uitkering moet verzorgen over het contact met jou als je in het buitenland woont. Nog beter is de uitkering in te laten gaan als je nog in Nederland woont.

Boek ‘Alles over emigreren’

Heb je het voornemen te gaan emigreren, bijvoorbeeld om te werken of rentenieren in het buitenland? Lees dan in dit boek ‘Alles over emigreren’ tips en aandachtspunten waarmee je geld, tijd en ergernis bespaart. Een praktische gids voor de beste voorbereiding op jouw buitenlands avontuur. Je wordt stap voor stap meegenomen in alles wat van belang kan zijn voor een succesvolle emigratie.

Bestel voor € 26,90 dit 272 pagina’s tellend boek boordevol tips en uitleg om je optimaal voor te bereiden op je emigratie en op wat je daarna tegen kan komen. Dan heb je de nieuwste versie binnen 5 dagen in je brievenbus in Nederland. Woon je ver weg? Bestel dan het e-book (PDF) voor € 14,

Ik werk niet meer. Ik heb een vervroegd ingegane pensioenuitkering. In september ben ik 63 jaar geworden. Ik betaal nu 42% belasting over deze pensioen uitbetaling. Wij overwegen om in 2019 naar Frankrijk te emigreren. Wij hebben daar een vakantiehuisje, wat we op dit moment bewoonbaar aan het maken zijn. Kan ik in uw boek antwoorden vinden op de vragen zoals; Ga ik in Frankrijk minder loonbelasting etc. betalen ?? Houd ik in Frankrijk netto méér over van mijn pensioen uitkering dan in Nederland ??

In het boek ‘Alles over emigreren’ wordt ook aandacht besteed aan de verschillen tussen de belastingsystemen van Nederland en Frankrijk (ook Duitsland, België, Duitsland en Spanje komen aan bod). Het is helaas moeilijk om aan te geven hoe die verschillen in euro’s precies zijn omdat ze vaak wijzigen en niet 1-op-1 vergelijkbaar zijn. Zo bestaan er in Nederland vaak meer aftrekposten en subsidies/toeslagen/heffingskortingen, terwijl in andere landen de belastingtarieven meestal lager zijn. De meeste Nederlandse emigranten houden na emigratie netto meer inkomen over, maar let ook op andere onderwerpen die in ‘Alles over emigreren’ aan bod komen. Zoals uitgaven die opeens lastiger in te schatten zijn en jullie testament. Succes en plezier met jullie emigratieplan!

Ik woon en werk sinds 15 jaar in Duitsland en ben van plan na mijn pensionering in Duitsland te blijven. Omdat ik gehandicapt ben geraakt, wordt ik met 64 jaar met pensioen gestuurd. De Nederlandse tegoeden in AOW en bedrijfspensioenen worden, zoals ik nu begrijp, pas met 67 jaar en 3 maanden uitbetaald. Klopt dit, of zijn er regelingen mogelijk?

De AOW in Nederland gaat inderdaad later in, lees onze pagina ‘Alles over de AOW’ (zie tabblad pensioen) over de exacte data die afhankelijk zijn van de geboortedatum. De bedrijfspensioenen volgen meestal niet de AOW-ingangsdatum maar kennen een eigen zogeheten pensioenrichtdatum. Neem contact op met de pensioenuitvoerder om na te vragen welke pensioenrichtdatum of -data gelden. Deze richtdatum is meestal uit te stellen of te vervroegen.

Ik ben nu 35, Duits, ondernemer in Nederland en zou heel graag aanvullend voor mijn pensioen willen sparen. Bij welke verzekeraar moet ik zijn om er zeker van te zijn dat ik – bij eventueel vertrek terug naar Duitsland -een partij vindt die tegen die tijd mijn pensioen uitkeert? Ik vraag me af of het zinvol is om aanvullend pensioen op te bouwen of dat je het geld beter op je spaarrekening kan zetten…

Als nu al duidelijk is dat je emigreert of remigreert, dan is het zinvol zo flexibel mogelijk iets op te bouwen voor je pensioen. De regels in Nederland over aanvullend pensioen (lijfrente, privépensioen) zijn best complex en kunnen de komende jaren wijzigen. Dat geldt veel minder voor spaar- en beleggingsrekeningen of investeren in bijvoorbeeld een woning om te verhuren in het land waar je uiteindelijk naar toe wilt gaan op je oudedag. Over enkele jaren verwachten we in Europa een nieuw soort pensioenproduct, het “Pan-Europees Persoonlijke Pensioenproduct (PEPP)”. Dat kan wel een interessante manier van pensioen aanvullen zijn voor mensen die binnen Europa verhuizen, vanwege een systeem van waardeoverdracht tussen alle lidstaten. Zodra dat product bekend is informeren wij iedereen hierover en we melden het ook in ons boek ‘Alles over emigreren’.

Heeft iemand die in Italie woont ervaring met een ABP publiekrechtelijk pensioen? Wordt dit inderdaad toch in Nederland belast? Ik vind wel verhalen over mensen met een dergelijk pensioen in Duitsland, Frankrijk en Spanje, maar niets over Italie.

Sinds dit jaar (2019) krijgen nieuwe inwoners van gemeenten met minder dan 20.000 inwoners in Zuid-Italie, o.a. in mijn regio Puglia, de eerste 9 jaar een flattax over hun buitenlandse inkomen van slechts 7%. Dat is een geweldig voordeel, maar als dan je ABP pensioen toch nog in NL belast gaat worden, wordt het voordeel stukken kleiner.

Waar u ook woont: u moet over uw AOW en het pensioen dat u via een werkgever opbouwde inkomstenbelasting betalen. Of u in Nederland of in het buitenland belasting verschuldigd bent, hangt af van afspraken tussen Nederland en het land waar u gaat wonen. Met veel landen heeft Nederland belastingverdragen die bepalen dat u in uw nieuwe woonland belasting betaalt. Bel met het Informatiecentrum Belastingdienst Buitenland (tel. 055 5385385) voor de situatie die geldt voor het land waar uw naar toe emigreerde. Zie de informatie over ABP in het buitenland de website http://www.abp.nl/pensioen-bij-abp/speciaal-voor/gepensioneerden/pensioen-in-het-buitenland.aspx

Ik ben 20 jaar geleden naar Australië ge-emigreerd. Ik heb ook de Australische nationaliteit. In begin 90-er jaren heb ik wat pensioen opgebouwd in NL wat nog steeds is ondergebracht bij een Nederlandse verzekeraar. Mijn leeftijd is nu 54 en het ziet er niet naar uit dat ik ooit nog in Nederland zal wonen. Is het mogelijk om dit pensioen nu uit te keren o.i.d. bijvoorbeeld aan mijn ouders die in NL wonen?

Als het pensioen is opgebouwd via een werkgever, dan mag dat niet worden uitgekeerd aan iemand anders dan aan jezelf, of aan je partner of kinderen na jouw overlijden. Ouders kunnen geen begunstigde worden. Het is waarschijnlijk wel mogelijk het pensioen eerder in te laten gaan dan je pensioenleeftijd. Neem daarover contact op met de Nederlandse verzekeraar en stem meteen af hoe het geld eenvoudig over te boeken zonder al te veel kosten, bijvoorbeeld via een Nederlandse bankrekening.