bijgewerkt op 13 november 2022

Zorgkosten en zorgpremie 2023 besparen

De afgelopen jaren zijn voor veel mensen de zorgkosten flink gestegen.

- We betalen gemiddeld steeds meer premie voor onze zorgverzekering, ook de zorgpremie 2023 stijgt

- We betalen vaker zelf voor onverzekerde zorg

- We hebben eerder te maken met een verplicht eigen risico of een eigen bijdrage.

Ondanks de stijgende kosten, de versobering in de vergoedingen van kosten die we maken en de hogere zorgpremie in 2023 bestaan er veel mogelijkheden om te besparen op ziektekosten. Zowel op de onverzekerde zorgkosten als op de zorgverzekering. Hierover lees je meer op deze pagina. Dit artikel bevat tientallen bespaartips voor jouw zorgkosten, afkomstig uit het boek Alles over je inkomen bij ziekte. Omdat je zelfs – of misschien wel juist – met een ziekte veel zorgkosten kan besparen.

Eigen risico en eigen bijdrage

Alle Nederlanders hebben een basisverzekering. Dan wordt niet alles vergoed, want er zijn beperkingen van wat er precies wordt vergoed en er kan een eigen risico of eigen bijdrage van toepassing zijn.

Een eigen risico is wat anders dan een eigen bijdrage. De overeenkomst is dat ze je allebei geld kunnen kosten. Er zijn zorgkosten die je altijd en volledig krijgt vergoed, zoals een bezoek aan de huisarts. Maar voor sommige zaken draag je tot een bepaald bedrag per jaar zelf bij in de kosten via het eigen risico. Denk aan een operatie in een ziekenhuis. Daarnaast kan een eigen bijdrage in rekening worden gebracht, bijvoorbeeld een enkele of tientallen euro’s per nota of een bepaald deel van de rekening.

Een eigen bijdrage geldt voor bijvoorbeeld veel zorghulpmiddelen en de volgende uitgaven:

- Lenzen, brillenglazen, leesbrillen

- Orthopedische schoenen

- Gebitsprothesen

- Hoortoestellen

- Reparatie kunstgebit / klikgebit

De hoogte van je eigen bijdrage hangt af van het soort kosten dat je maakt en waar je hoe bent verzekerd. Soms zijn er speciale afspraken gemaakt met zorgverleners. Vraag daarnaar voordat je een keuze maakt voor bepaalde zorg.

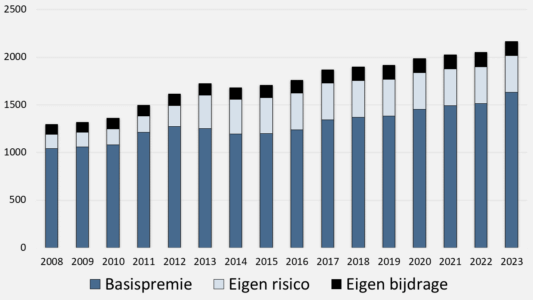

Zorgpremie 2023

Zie de ontwikkeling van de zorgkosten van 2008 tot en met 2023 in onderstaande afbeelding voor iemand die voldoet aan de volgende drie kenmerken:

- Betaalt een gemiddelde basispremie

- Benut het volledige eigen risico

- Betaalt het gemiddelde aan eigen bijdragen

Stel dat de eigen bijdragen die we gemiddeld betalen in 2022 gelijk blijven, dan stijgen toch de zorgkosten in 2023. Dit heeft niet te maken met het eigen risico, deze blijft gelijk ten opzichte van 2022. In 2023 stijgt de gemiddelde basispremie gemiddeld met ruim € 100 per jaar. Deze stijging wordt veroorzaakt door onder andere hogere lonen in de zorg en hogere kosten van vooral medicijnen.

Toch is er nog veel te besparen. Zelfs als je al ziek bent. Misschien wel juist als je ziek bent. Op deze pagina lees je 20 tips om te besparen op jouw zorgkosten.

Check bij je gemeente voor een CAZ

Heb je een inkomen van minder dan 130% van de bijstandsnorm? Of zit je in de schuldsanering? Dan kom je wellicht in aanmerking voor de Collectieve Aanvullende Zorgverzekering (CAZ) die veel gemeenten aanbieden. De CAZ is een basis- en een aanvullende zorgverzekering met ruime vergoedingen tegen een lagere zorgpremie omdat de gemeente een deel meebetaalt. Chech of je hiervoor in aanmerking komt via de website van gezond verzekerd.

Bespaar zorgkosten via goedkopere medicijnen

De prijzen voor veel medicijnen die niet zijn opgenomen in het Geneesmiddelen Vergoeding Systeem (GVS) – dat zijn medicijnen die alle zorgverzekeraars in het basispakket op dezelfde wijze vergoeden- verschillen per apotheker. De prijzen voor medicijnen zijn namelijk al heel wat jaren vrij om concurrentie te stimuleren waardoor medicijnen misschien goedkoper worden aangeboden. Veel apothekers rekenen een winstmarge bovenop de standaardprijs van een medicijn. Die winstmarge verschilt per apotheker. Deze kosten worden vaak wel, maar vaak ook niet vergoed door een ziektekostenverzekeraar.

De kosten van hetzelfde medicijn verschillen dus per apotheek. Vergelijk daarom apotheken met elkaar als een eigen risico of een eigen bijdrage van toepassing is of als je een herhalingsrecept nodig hebt (waarmee je al bekend bent). Veel mensen weten niet dat dit mogelijk is, maar je mag als je zorgverzekeraar dat toestaat per recept van je huisarts of specialist zelf bepalen waar je dat koopt

Wissel je van apotheek? Vraag dan vooraf wel toestemming aan jouw huisarts en ziektekostenverzekeraar voor de zekerheid. Of ga bij twee of meer apotheken shoppen als je medicijnen toch niet worden vergoed. Die koop je dan bij de apotheek die het goedkoopst is. Let wel altijd goed op, vooral als je meerdere medicijnen gebruikt, of je de juiste combinatie medicijnen neemt. Een apotheker let daar op, dus combineer niet teveel apotheken.

Medicijnkosten toch vergoed krijgen

Er bestaan meerdere manieren waarop je op het eerste oog onverzekerde medicijnkosten toch vergoed krijgt. Denk daarbij aan de volgende mogelijkheden:

- Medicijnen die je nodig hebt omdat je aan een ziekte lijdt die in Nederland bij minder dan 1 op de 150.000 Nederlanders voorkomt

- Medicijnen voor een ziekte waarvoor in Nederland geen behandeling mogelijk is

- Medicijnen waarvoor geen gelijkwaardig alternatief voor jou mogelijk is dat wel is geregistreerd in het GVS

- Medicijnen tegen een chronische aandoening (vraag je arts dan om “CG” ofwel Chronisch Gebruik op het recept te vermelden).

Bespaar op zorgkosten met minder terhandstellingskosten

Veel apothekers rekenen niet alleen de prijs door van een medicijn, maar ook terhandstellingskosten. Het is wettelijk toegestaan om terhandstellingskosten in rekening te brengen, maar dat is niet verplicht. Dat is afhankelijk van het prijsbeleid van de apothekers. De terhandstellingskosten worden niet altijd vergoed door een zorgverzekeraar. Ze verschillen per apotheek, soms zelfs per medicijn en per tijdstip dat je het medicijn ophaalt. Vergelijk daarom apotheken met elkaar. Bij online apothekers zoals Medicijnen.nl, Farmaline, Nationale Apotheek en Medapp.nl kan je eenvoudig recepten zonder terhandstellingskosten en zonder verzendkosten laten thuisbezorgen. Informeer voor de zekerheid bij jouw ziektekostenverzekeraar of ze een contract hebben met een dergelijke online apotheker ga na of ze exact dezelfde medicijnen leveren.

Bespaar op zorgpremie 2023 door een hoger eigen risico

In Nederland geldt een minimum verplicht eigen risico, dat wil zeggen dat je voor bepaalde ziektekosten tot het eigen risico zelf de kosten draagt. Maar je mag voor een hoger eigen risico kiezen, jaar in jaar uit. Je bespaart vaak al na twee jaar geen gebruik te hebben gemaakt van kosten die onder het eigen risico vallen. Wordt je chronisch ziek of voorzie je hoge uitgaven? Dan mag je jouw eigen risico per het volgende kalenderjaar (dus vanaf 1 januari) weer verlagen tot het minimum.

Bedenk wel goed of dit verstandig is in jouw situatie. Ben je in staat zelf een flink bedrag op te hoesten als je onverwachts veel zorgkosten maakt? Houd hiermee rekening door de premie de je bespaart met het verhogen van het eigen risico apart te zetten op een spaarrekening.

Veel mensen denken dat een hoog eigen risico voor altijd geldt, maar dat is niet zo. Een ziektekostenverzekeraar in Nederland is verplicht jou op ieder moment (naar de toekomst toe) te verzekeren tegen het wettelijk verplichte minimale eigen risico. Je bepaalt zelf of en wanneer je kiest voor een hoger eigen risico, maar mag deze ook elk jaar weer terugzetten naar het minimum.

Bespaar op zorgpremie 2023 door schrappen onnodige dekkingen

In Nederland geldt een verplicht ziektekostenpakket (de basisregeling, het basispakket) en de mogelijkheid daarboven extra kosten te verzekeren via een aanvullend pakket. Dit kost al snel € 15 tot € 50 per maand. Een extra vergoeding is vaak beperkt verzekerd, bijvoorbeeld tot € 500 per jaar en maximaal 75% van de rekening. Of de kosten zijn niet op jou van toepassing omdat je er nooit gebruik van wilt maken. Denk aan orthodontie, extra kraamhulp, fysiotherapie, alternatieve geneeswijzen en brillen/lenzen. Kies daarom bewust je dekking uit met wel of geen aanvullende verzekering. Nederland kent veel verschillende soorten aanvullende verzekeringen, als je je daar wat meer in verdiept bespaar je veel premie.

Bespaar op zorgpremie 2023 via de tandartsverzekering

Een tandartsverzekering is relatief duur en kent meestal een plafond aan vergoedingen. Dat wil zeggen dat je bijvoorbeeld 50% met een maximum van € 750 (of een ander bedrag) per jaar mag declareren. Heb je een gezond gebit en verwacht je geen kosten te maken voor de tandarts anders dan voor een controle of een mondhygiënist(e)? Overleg dan eens met een tandarts wat de normale kosten zijn voor de behandelingen en vergelijk dat met de premie die je betaalt voor een tandartsverzekering.

Besluit je je niet of minder goed te verzekeren tegen tandartskosten? Stort dan de premie die je minder betaalt voor je tandartsverzekering apart op een rekening. Betaal je tandarts en mondhygiënist rechtstreeks van het geld dat je hierdoor spaart. De kans is groot dat je jaarlijks flink veel geld overhoudt. Maar pas op, wordt je gebit slechter dan loop je het risico dat je je niet meer kunt verzekeren. Ziektekostenverzekeraars zijn namelijk niet verplicht volwassenen een tandartsverzekering aan te bieden en kunnen een keuring eisen en de verzekering weigeren.

Bespaar op zorgpremie 2023 via switch restitutiepolis naar natura

Er bestaan verschillende soorten basispakketten: natura, restitutie, budget en een combinatie van deze vormen. Bij een naturapolis betaalt je zorgverzekeraar direct de zorgkosten aan de instelling of persoon die jou heeft verzorgd. Maar alleen de rekening van zorgverleners waarmee de zorgverzekeraar een contract heeft wordt vergoed. Andere zorg wordt meestal grotendeels vergoed en dan moet je zelf wat bijbetalen.

Wil je volledig vrij zijn in het kiezen van artsen, ziekenhuizen en apothekers en altijd alles vergoed krijgen? Dan heb je een restitutiepolis nodig. Dan moet je soms wel de rekening voorschieten. Een naturapolis is meestal procenten goedkoper dan een restitutieverzekering. Nadeel van een naturapolis is dus dat je minder keuze hebt in zorgverleners. Bij de zorgverzekeraar kun je een lijst opvragen van zorgverleners waarmee een contract is afgesloten. Ga je naar een niet-gecontracteerde zorgverlener, dan krijg je meestal niets of niet alle kosten vergoed.

Bij een budgetpolis wordt voor veel minder zorgverleners alles vergoed, pas daar mee op. Overweeg alleen een budgetpolis als je altijd naar dezelfde arts en apotheek gaat en de zorgverzekeraar daar een contract mee heeft en als je geen zorgkosten verwacht. Maar ja…wie wat dat vooraf?

Bespaar op zorgpremie 2023 door te vergelijken

In Nederland geldt een verplichte ziektekostenverzekering, dat wil zeggen dat je voor ziektekosten verplicht bent een verzekering af te sluiten. Maar er zijn meerdere aanbieders die zelf hun premie bepalen. De premies verschillen soms tientallen euro’s per maand. Ondanks dat in 2021 de basispremie licht stijgt, is het verschil tussen de goedkoopste en duurste basisverzekering maandelijks naar verwachting ongeveer € 25. Dit betekent dat je op jaarbasis € 300 kunt besparen door simpelweg over te stappen naar de goedkoopste zorgverzekeraar met precies dezelfde dekking.

Aanvullende zorgdekking vergelijken

De verschillen bij de aanvullende verzekeringen zijn relatief nog groter, maar dan verschilt de dekking. Ga na welke zorgkosten jij maakt of denkt te gaan maken, of iemand jou mantelzorg biedt en welke hulpmiddelen je nodig denkt te hebben. Vergelijk dan de zorgverzekeringen die het beste aansluiten op jouw behoefte.

Zoek welkomstbonussen

Vul je gegevens in op een vergelijkingssite en bekijk wat jij kunt besparen, soms krijg je dan ook nog eens een extra korting of een welkomstcadeau. Bijvoorbeeld via de volgende sites:

Veel mensen denken dat de keuze voor een zorgverzekeraar eenmalig en definitief is, maar dat is niet zo. Iedere zorgverzekeraar in Nederland is verplicht je te verzekeren tegen het wettelijk verplichte minimale pakket met bijbehorend minimale eigen risico. Maar pas op, kies je voor een uitgebreide aanvullende dekking? Dan geldt deze plicht niet. Dan kan een ziektekostenverzekeraar je weigeren of tegen andere voorwaarden of premies verzekeren. Al komt dit in de praktijk steeds minder voor.

Voorkom dat je jouw eigen risico aanspreekt

Het verplichte minimale eigen risico voor je ziektekostenverzekering is sinds 2008 gestegen (zie het gestreepte deel in de eerder getoonde grafiek). In 2023 stijgt het eigen risico niet ten opzichte van 2022. Je betaalt in 2022 géén eigen risico voor de volgende ziektekosten:

- Bezoek aan de huisarts

- Verloskundige zorg

- Kraamzorg

- Hulpmiddelen in bruikleen

- Ketenzorg

- Verpleging en persoonlijke verzorging (wijkverpleging)

- Nacontroles van nier- of leverdonoren

- Reiskosten van orgaandonoren

- Voetzorg diabetes mellitus bij een podotherapeut

In 2023 wijzigt hier weinig of niets in. Vaak kan je door slimme keuzes jouw eigen risico ongemoeid laten. Maak bijvoorbeeld geen gebruik van een ambulance als je ook met een taxi of door iemand anders met de auto naar een ziekenhuis kan worden gebracht. Een ambulance rekent al snel meer dan € 500 en jouw eigen risico is daarop van toepassing.

Heb je snel medische hulp nodig waarvoor je naar de eerste hulp van het ziekenhuis gaat? Overweeg dan of de huisartsenpost een goed alternatief is. Bij de huisartsenpost betaal je geen eigen risico, bij de eerste hulp van het ziekenhuis wel. Kijk ook naar medicijngebruik, sommige merken worden door ziektekostenverzekeraars vergoed zonder dat jouw eigen risico wordt aangesproken.

Collectiviteitskorting checken

Een collectieve ziektekostenverzekering is een verzekering die via een mantelcontract wordt aangeboden via een (oud)werkgever, sportvereniging of maatschappelijke organisaties zoals een vakbond of een ouderenbond. Via internet vindt bijna iedereen wel een collectiviteit waarvoor men in aanmerking komt. In 2021 was ongeveer 70% van de Nederlanders verzekerd via een collectief.

Een collectieve verzekering tegen ziektekosten is vaak 3% of meer goedkoper, meestal door een jaarpremie die zonder opslag per maand mag worden betaald. De maximale korting op het basispakket is wettelijk geregeld en bedraagt 5% sinds 2020, dit maximum gold ook in 2022 maar in 2023 is de collectiviteitskorting op het basispakket verboden. Dan is wel nog collectiviteitskorting toegestaan op aanvullende pakketten of worden via een collectiviteit ruimere vergoedingen verstrekt.

Het hele gezin op één polis of ieder apart?

Maak ieder individueel keuzes ten aanzien van de gewenste dekking, eigen risico en type verzekering (restitutie of natura). Vergelijk vervolgens wat voordeliger is; samen verzekeren bij dezelfde zorgverzekeraar of ieder apart bij een andere zorgverzekeraar?

Kiezen je partner en jij voor een verschillende aanvullende dekking? Ga dan na welke dekking voor jullie kinderen de beste is en laat de zorgverzekeraar de kinderen bij die partner op de polis bijschrijven. Dan profiteren jullie kinderen bij waarschijnlijk alle zorgverzekeraars gratis mee van de betere aanvullende dekking.

Combineer de basis- en de aanvullende verzekering

De meeste mensen sluiten de basisverzekering en de aanvullende verzekering bij dezelfde ziektekostenverzekeraar af. Maar dat is niet verplicht. We worden nog wel eens verleid om voor een specifieke wenselijke dekking een aanvullende verzekering apart af te sluiten van een basisverzekering, dus bij twee verschillende ziektekostenverzekeraars. In de praktijk rekenen verzekeraars echter vaak hele hoge polisopslagkosten voor verzekerden die de aanvullende of de basisdekking elders afnemen. Dan is een extra goede dekking bij een andere zorgverzekeraar achteraf toch duurder. Blijf daarom vergelijken.

Ga na of je recht hebt op zorgtoeslag

De zorgtoeslag is een bedrag dat je kan aamvragen als je aan bepaalde eisen voldoet, maar niet iedereen weet dit of doet dat tijdig. Een misverstand is bijvoorbeeld dat je veel ziektekosten zou moeten aantonen of dat je de toeslag automatisch ontvangt. Dat is niet zo. Om zorgtoeslag te krijgen moet je voldoen aan de volgende eisen:

- Je bent 18 jaar of ouder

- Je hebt een Nederlandse zorgverzekering

- Jouw inkomen is niet hoger dan een bepaald bedrag hebben dat jaarlijks wijzigt (zie site Belastingdienst)

- Je bezit de Nederlandse nationaliteit of hebt een verblijfsvergunning (dit geldt ook voor je toeslagpartner)

- Jouw vermogen is niet hoger dan een bepaald bedrag dat jaarlijks wijzigt (zie site Belastingdienst)

De zorgtoeslag stijgt in 2023. Via een rekentool op de site van de Belastingdienst kan je bekijken of jij in aanmerking komt voor zorgtoeslag en voor hoeveel. Jouw inkomen en vermogen spelen daarbij een rol, zowel van jezelf als van je eventuele partner. Omdat de regels voor zorgtoeslag vaak wijzigen is het raadzaam dit elk jaar na te (laten) gaan.

Ga na of je recht hebt op belastingteruggaaf

Soms zijn ziektekosten geheel of gedeeltelijk aftrekbaar of mag je de aanschaf van een hulpmiddel afschrijven via de belastingaangifte. Ga op de site van de Belastingdienst of vraag bij een adviseur na wat in jouw situatie de mogelijkheden zijn. Bewaar bonnetjes van alle kosten die je maakt, misschien dat die later nog goed van pas komen.

Ook lage inkomens recht op belastingaftrek

Heb je een heel laag inkomen waardoor je denkt geen besparing te kunnen bereiken via de belastingaangifte? Doe dan toch aangifte en voer je zorgkosten en aanscha van hulpmiddelen op. Wellicht kom je in aanmerking voor wat de Belastingdienst noemt “tegemoetkoming specifieke zorgkosten”.

Betaal de zorgpremie vooruit

Bespaar op je ziektekostenverzekering door de premie niet per maand maar per kwartaal of per jaar te betalen. Vooruit betalen kan een korting opleveren van 1 tot 2 procent per jaar. Zeker gezien de huidige spaarrentes van iets meer dan 0% is dat een aantrekkelijke korting. Betaal je belasting in box 3? Dan bespaart het betalen van de jaarpremie voor de zorgverzekering vóór 1 januari ook nog vermogensrendementsheffing (lees meer tips over dit soort besparingen op onze speciale pagina daarover: besparen op vermogenstax).

Vergelijk kosten van ziekenhuisbehandelingen

Kosten in de zorg zijn weinig transparant, maar daar komt steeds meer verbetering in. Steeds meer ziektekostenverzekeraars en zorgaanbieders maken de ziektekosten van medische behandelingen openbaar. Maak daar gebruik van en vergelijk de verschillende ziekenhuizen en klinieken van tevoren. Soms kan een behandeling bij het ene ziekenhuis twee keer of meer duurder zijn dan bij het andere ziekenhuis. Moet je (een deel) zelf betalen? Dan is prijs een belangrijke factor om te vergelijken. Check ook of jouw ziektekostenverzekeraar de rest van de kosten vergoedt en of het ziekenhuis goed staat aangeschreven. Ook daarvoor vindt je op internet verschillende bronnen.

Vraag om een second opinion

Krijg je als advies een dure behandeling te ondergaan en moet je een deel of alle ziektekosten zelf betalen? Maak dan gebruik van jouw recht op een second opinion. Dat betekent dat een andere deskundige kijkt naar het advies dat je ontving. Ga ook na of het ergens anders goedkoper kan of dat er mogelijkheden zijn voor een minder dure behandeling.

Goedkopere vaccinaties en malariapillen

Ga voor je op reis gaat na welke vaccinaties je nodig hebt. Deze worden meestal niet vergoed door je verzekeraar, maar vergelijken van verschillende aanbieders is zinvol omdat de prijzen van vaccinaties voor het buitenland erg verschillen. Vraag na bij je huisartsenpost, de GGD en private partijen zoals reisprik.nl.

Veel pillen, zoals malariapillen, zijn lang houdbaar. Heb je een bekende die een doosje niet opmaakte of over heeft? Bekijk dan de houdbaarheidsdatum en of dit de pillen zijn die je nodig hebt. Vaak worden deze onnodig weggegooid.

Vergoeding van zorgkosten bij langdurige zorg

Ontvang je zorg op basis van de Wet langdurige zorg en heb je een aanvullend vergoedingenpakket of tandartsverzekering? Dan is vaak zo’n verzekering overbodig. Informeer of jouw aanvullende zorg ook al wordt vergoed door de instelling die je inschakelt voor jouw langdurige zorg. Houd wel de basisdekking in stand, die heb je sowieso nodig.

Vergeet niet te declareren

Uit diverse onderzoeken blijkt dat honderdduizenden Nederlanders weleens vergeten om medische kosten te declareren bij hun zorgverzekeraar. Vooral bij tandartsverzekeringen lijkt dit het geval. Daarnaast blijven miljoenen euro’s aan declaraties onvergoed omdat verzekerden niet beseffen dat ze hier recht op hebben. Ontvang je een nota rechtstreeks van een zorginstelling? Dat gebeurt steeds vaker, vooral omdat ze geen contract hebben met jouw zorgverzekeraar. Maar dit wil niet zeggen dat je geen recht op vergoeding hebt. Stuur daarom alle rekeningen die met jouw zorg te maken hebben door naar jouw zorgverzekeraar om na te gaan of je een vergoeding krijgt.

Leef gezond waardoor je geen ziektekosten maakt

Voorkomen dat je ziektekosten moet maken is natuurlijk het beste voor iedereen. Als je nagaat waar mensen ziek van worden, dan is de leefstijl van belangrijke invloed. Ook als is het maar om meer weerstand te hebben tegen ziek worden. Gezond leven wordt ook nog eens door steeds meer ziektekostenverzekeraars beloond of gestimuleerd. Dat kan ook voor jou persoonlijk een besparing opleveren. Bijvoorbeeld via korting op een abonnement van een sportschool bij je in de buurt, via preventieve zorg en via cursussen om te stoppen met roken.

BOEK

Alles over je inkomen bij ziekte € 24,95

Geef een reactie